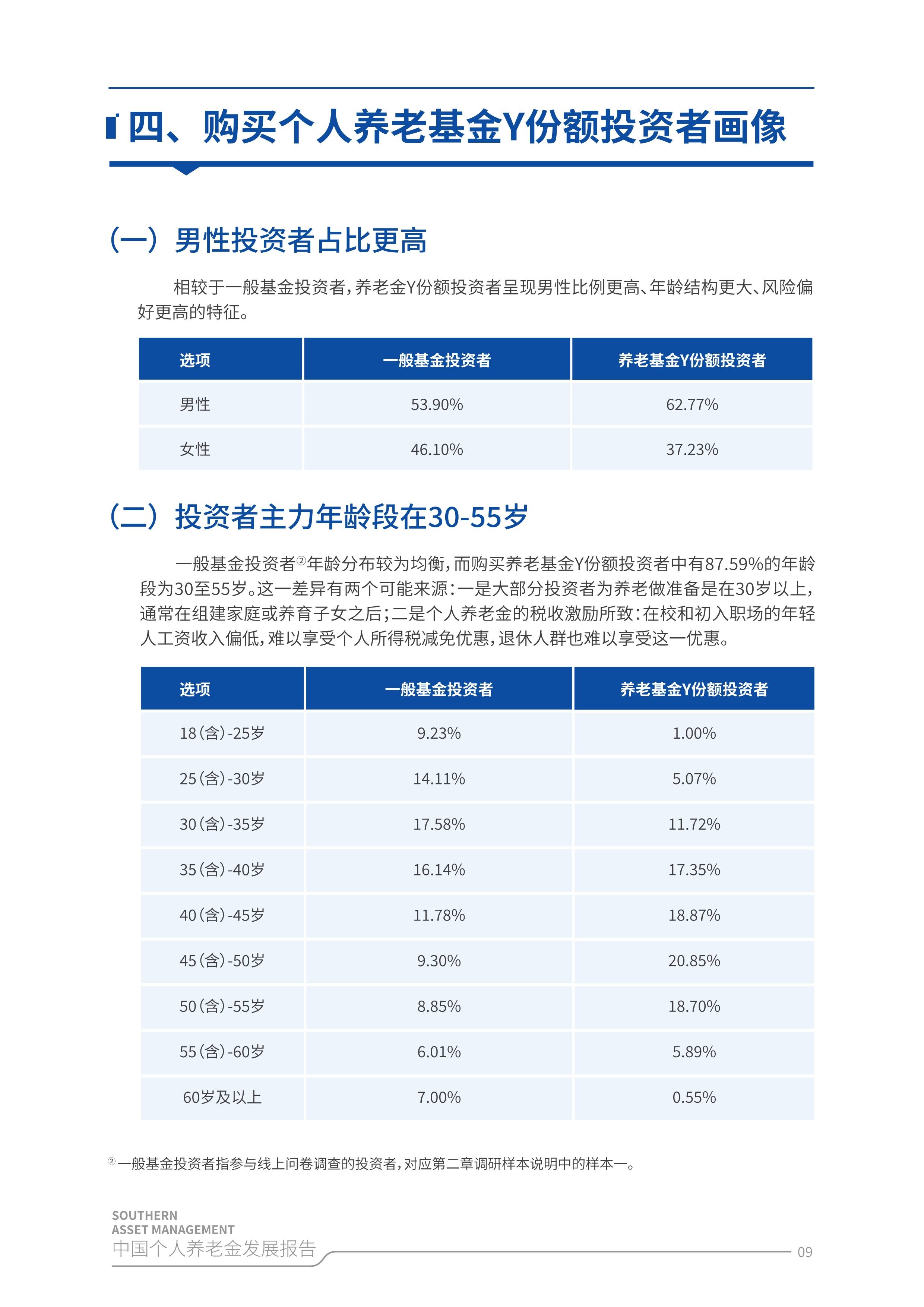

2026年硬质合金行业市场深度调研及发展前景预测

图片来源于网络,如有侵权,请联系删除

是指由难熔金属的硬质化合物(如碳化钨、碳化钛)与粘结金属(如钴、镍)通过粉末冶金工艺烧结而成的一类复合材料。其独特的微观结构赋予了它一系列卓越的性能组合:极高的硬度与耐磨性、良好的强度与韧性,以及在高温和腐蚀环境下的稳定表现。正是这些特性,使其超越了传统工具钢,成为高端加工领域的首选材料。

一、 行业发展现状与阶段性特征

当前,全球硬质合金行业格局呈现动态平衡,而中国已成为其中最重要的生产与消费极。行业现状呈现出鲜明的“大而不强、升级转型”的阶段性特征。一方面,产业成熟度不断提高。行业生命周期已步入成长期向成熟期过渡的阶段,市场竞争从早期的粗放扩张转向精细化、差异化竞争。政策环境持续引导行业向高性能、绿色化方向发展,国内外在环保、质量等方面的标准日益接轨,推动企业加强技术和管理革新。

另一方面,结构性矛盾依然突出。行业整体呈现出“金字塔”形态,底层是大量的中低端通用产品,市场竞争激烈,利润空间受原材料价格波动影响较大。而塔尖的高端、专用硬质合金产品,如超细晶粒合金、高端涂层刀片、复杂精密工具等,仍在一定程度上依赖进口,反映出国内在尖端材料设计、精密制造工艺及稳定性控制方面存在短板。这种供需错配,使得行业同时面临产能过剩与有效供给不足的双重挑战。

二、 市场深度调研:产业链、需求与竞争格局

据中研普华产业研究院显示,对硬质合金市场的深入剖析,需从产业链、需求驱动和竞争态势三个维度展开。产业链协同与压力:行业产业链条长且关联紧密。上游原材料,特别是钨、钴等,其价格与供应稳定性直接传导至中游合金制造成本,对企业盈利构成关键影响。中游的硬质合金制造是技术核心环节,涵盖粉末制备、成型、烧结及后续深加工。下游应用市场则高度分散,需求波动受宏观经济及特定行业(如房地产、矿业投资、汽车产销)景气周期影响显著。

需求侧的动力转换:传统需求领域如普通机械加工、标准矿山工具等,增长趋于平稳。未来的核心增长引擎来自结构性的升级与新兴领域的拓展。首先,制造业的智能化、自动化升级,对加工工具的精度、效率、可靠性及寿命提出了极致要求,直接刺激高端硬质合金刀具的需求。其次,新能源汽车、航空航天、高端装备等战略性新兴产业的快速发展,引入了大量难加工材料和精密制造工艺,为硬质合金开辟了全新的应用场景。

竞争格局的演变:市场竞争已从单一的价格竞争,演变为技术、品牌、服务和全产业链解决方案的综合较量。行业内头部企业凭借规模、技术和资本优势,市场份额持续集中,马太效应显现。同时,专业化、特色化成为众多中小企业的生存之道,它们在特定细分产品(如特定涂层刀具、微型钻头、耐磨零件)上深耕,建立起独特的技术壁垒和客户忠诚度。

三、 发展前景与趋势预测

据中研普华产业研究院显示,未来,硬质合金行业的发展路径将清晰围绕“高端化、绿色化、智能化、服务化”展开,前景广阔但挑战并存。材料体系的创新是根本动力。纳米技术、复合材料的应用将催生新一代硬质合金,实现硬度、韧性和耐热性等综合性能的同步突破。硬质合金的应用不会局限于现有领域,而是随着科技进步不断渗透。

绿色可持续发展成为硬质要求:环保法规的趋严将倒逼行业走向清洁生产。这包括减少生产过程中的能耗与排放,以及推动资源的循环利用。产业模式向“制造+服务”转型:单纯的材料或工具销售模式正在被取代。领先企业正向下游延伸,为客户提供包括刀具选择、加工工艺优化、寿命管理乃至现场技术支持在内的整体解决方案

综上所述,硬质合金行业正站在一个关键的转型升级路口。2026年的行业图景,将是一个技术主导、需求升级、竞争有序、绿色高效的新生态。对于中国企业而言,唯有牢牢抓住科技创新这一核心,突破高端产品壁垒,深度融合下游应用,并积极践行可持续发展,才能在全球产业格局中占据更有利的位置,真正实现从“硬质合金大国”到“硬质合金强国”的跨越。

了解更多本行业研究分析详见中研普华产业研究院。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。