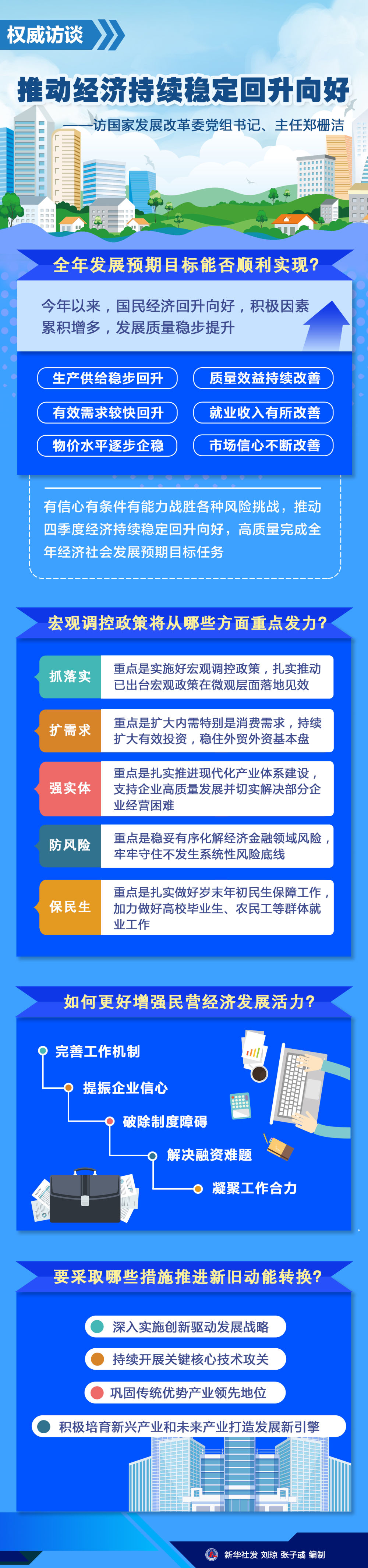

新华鲜报丨互联网普及率超80%!数智生活向“新”向“好”

截至2025年12月,我国网民规模达11.25亿人,互联网普及率达80.1%;生成式人工智能用户规模达6.02亿人,普及率达42.8%。

图片来源于网络,如有侵权,请联系删除

2月5日,中国互联网络信息中心政策与国际合作所发布第57次《中国互联网络发展状况统计报告》。一系列亮眼的数据,勾勒出我国互联网发展持续向“新”而行、朝“好”迈进的生动图景。

图片来源于网络,如有侵权,请联系删除

夯实数字基座,互联网普及更广——

报告显示,我国已建成全球技术领先、规模最大的信息通信网络,打通了经济社会发展的信息“大动脉”。

我国已累计建成5G基站483.8万个,5G演进网络覆盖超330个城市,有力支撑各类网络服务的渗透;全国三分之二的地级市达到千兆城市标准,并已在部分城市开展万兆光网试点建设;开展“信号升格”专项行动,完成超过24万个重点场所移动网络的深度覆盖,持续改善网民使用体验。

伴随网络基础设施建设持续推进,连接用户规模稳步扩大。截至2025年12月,我国互联网普及率达80.1%,较“十四五”初期提升9.7个百分点。其中农村互联网普及率为69.5%,60岁及以上网民互联网使用率达53.7%,更多群体跨越数字门槛,融入智能社会。

AI加速应用,发展动能更强——

AI旅行助手完成个性化行程定制、农业机器人广泛渗透“耕、种、管、收、运”全场景作业、机器人交警高效实现交通动态分流……

从“技术积淀”到“场景深耕”,人工智能正加速融入日常生活与生产领域,成为推动社会数字化、智能化转型的重要引擎。

报告显示,截至2025年12月,我国生成式人工智能用户规模达6.02亿人,较2024年底增长141.7%。

目前,人工智能应用已覆盖钢铁、电力、通信等重点行业,逐渐深入到产品研发、质量检测、客户服务等重点环节。同时,依托大数据和人工智能,产业出海迈入智能化新阶段。

聚力数字普惠,智慧生活更暖——

互联网等数字技术深度融入百姓生活,让民生幸福成色更足。

截至2025年12月,我国在线政务服务用户规模达9.40亿人,“高效办成一件事”服务覆盖企业和个人的全生命周期。

互联网医疗用户规模达4.11亿人,全国所有省份实现地市内医疗机构之间检查检验结果互认项目超过200项。

在线教育用户规模达3.27亿人,越来越多数字教育资源上线国家智慧教育公共服务平台,让优质课程跨越山海、时时可及。

从互联网“用得上”到智能生活“用得好”,“十四五”期间,我国互联网在覆盖广度与应用深度上取得显著进展。期待数智之光照亮更多人的幸福生活。

策划:陈芳

记者:王思北

统筹:杨丽萍、林晖、杨洋

新华社国内部出品

【责任编辑:邱丽芳】