巨量定存到期 银行狂推保险产品

(原标题:巨量定存到期 银行狂推保险产品)

图片来源于网络,如有侵权,请联系删除

2026年2月,朱女士有一笔30万元的定期存款(下称“定存”)将要到期。

图片来源于网络,如有侵权,请联系删除

她发现,近期银行理财经理的联系变得频繁。微信那头,推荐的重点不再是续存,而是各种名为“财富规划”的保险产品方案。

图片来源于网络,如有侵权,请联系删除

原本对保险不甚了解的朱女士,看着计划书上高于5年期定存的演示收益,开始有些心动。朱女士的困惑与选择,是当下亿万中国家庭的一个缩影。近期,多家券商发布研报称,2026年,将有超50万亿元企业和居民中长期存款到期,其中超六成集中在1季度。

一场史无前例的居民资产“大迁徙”,正在低利率背景下悄然启动。一份关于银行理财经理的调研显示,存款到期的客群年龄整体偏高,预计风险偏好整体偏低,银行理财产品、保险产品分别位居居民到期存款再配置的第一和第二选择梯队。

在资金迁徙渠道上,银保渠道(由保险公司和银行共同搭建起来的合作渠道)销售的保险产品增速明显。

存款“堰塞湖”开闸

40岁的朱女士就职于北京一家出版公司,2023年年初,她将一笔30万元的闲置资金存入国有大行,3年期定存利率为3.3%,到期利息为29700元。

而近年来,银行定存利率经过多次下调,3年期挂牌利率降至1.75%。定存到期后怎么投,朱女士为此感到发愁。“当下客户问得最多的就是钱放哪里好?有没有收益高又稳健的产品?”一家股份制银行的理财经理对经济观察报记者表示。

这位理财经理所感受到的咨询热潮,背后有宏观数据的印证。近期,多家券商发布研报称,伴随存款利率逐步调降,居民和企业部门过去几年累积了大量定期存款,近一年里将逐步到期。

国盛证券研报指出,大体测算,2026年居民和企业部门中长期存款到期规模为58.3万亿元,相较2025年多增5.6万亿元。其中,2026年居民定存到期规模达37.9万亿元,较2025年多增4.3万亿元,为近5年最高水平。这些居民和企业部门定存主要集中在1季度到期,其中居民部门定存1季度到期规模占比超60%。“大额存单普遍下架,即便续存,利率也远不如前。”上述理财经理坦言,“我们的工作重心,已经从‘挽留存款’转向了‘引导配置’。‘开门红’期间,保险公司推出的储蓄型产品很受关注。”

咨询续存利率时,朱女士发现,该行3年期与5年期定存利率分别为1.75%、1.55%,出现利率倒挂。考虑到利率可能持续走低,她计划将部分资金配置于业绩基准在2%以上的银行理财,另一部分则考虑保险产品。

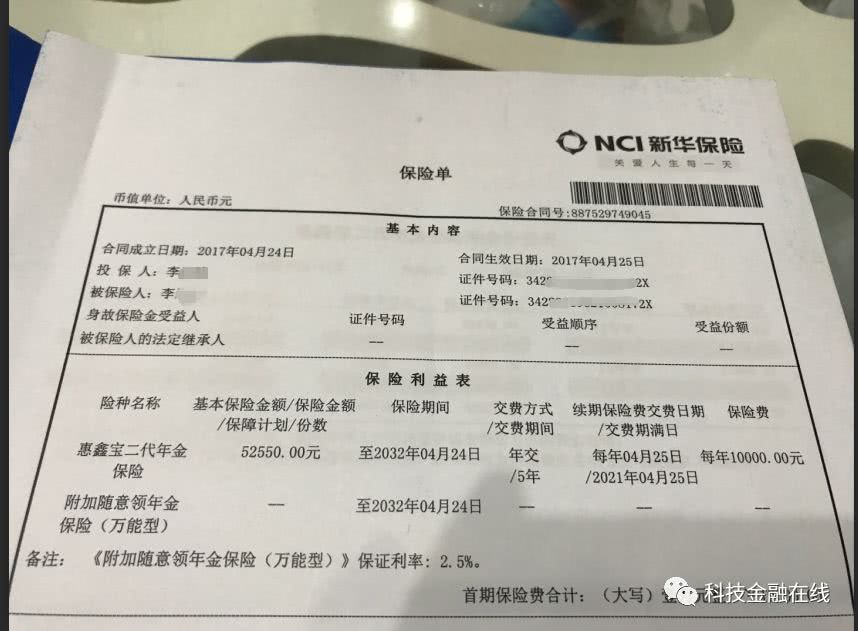

理财经理为她推荐了一款名为“国民美好生活D01年金保险(分红型)”保险产品。据理财经理介绍,在趸交情况下,该产品5年内预期年化收益可达2%,5年后可随时领取,预期年化收益率有望达到3%。

在朱女士提供的计划书中,经济观察报记者发现,趸交10万元保费后,该产品在第5年预期红利加给付年金有望达到4172元。

保险成“蓄水池”之一

过去几年,随着存款利率走低,为锁定收益,居民存款定期化趋势明显。如今到期潮来临,多家银行已经下架5年期大额存单,3年期产品利率也降至1.5%―1.75%区间。

如何配置这笔资金,不仅困扰着朱女士,也牵动着整个财富管理市场的神经。在国盛证券看来,当前存款利率快速下行的背景下,定存到期后并不一定续存,可能会存在“存款搬家”或者“活化”的现象。再配置上,定存资金可能会流向股票市场、银行理财、债券市场以及保险产品。

在利率下行的预期下,能够长期锁定收益的保险产品优势进一步凸显出来。

2026年1月20日,中国保险行业协会公布的普通型人身险预定利率研究值为1.89%。自2025年初动态调整机制落地以来,该研究值已连续四个季度下调,但本次仅微降1个基点,与当前2.0%的预定利率上限差值仅为11个基点,未触及调整阈值。

自2025年第3季度调整后,当前普通型保险产品的预定利率最高值为2.0%,分红型保险产品的预定利率最高值为1.75%,万能型保险产品的最低保证利率最高值为1.0%。这意味着,保险产品在利率对比中仍具有一定吸引力。“分红险具备‘保底+浮动’收益空间。2025年以来上市险企投资端表现较好,有助于保障分红实现率。其内部收益率(IRR)在当下的财富市场中确有竞争力。”一位寿险公司人士分析道。

市场表现印证了这一趋势。保险行业交流数据显示,2026年“开门红”前10天,近30家人身险公司银保渠道新单规模已近1100亿元,接近2025年首月全月水平。国金证券此前预测,2026年1季度及全年,银保渠道增量资金分别可达5094亿元与11150亿元,对应银保增速分别为59%、28%。

这一强势增长早有预兆。2025年上半年,银保渠道新单规模保费已超越个险,时隔14年重归保险行业第一大渠道。头部险企同期数据更为亮眼:中国人寿、平安人寿、新华保险的银保渠道新单或新业务价值同比增幅均超100%。

面对巨量的资金流动,保险行业的个险渠道同样在“开门红”期间积极发力。在频繁接到银行理财经理信息的同时,朱女士也成为保险代理人重点接触的对象。有保险代理人为她推荐了另一款产品,宣称“1.75%保底加分红,3年交费,第4年现金价值即可覆盖所交保费”。

存款向理财、保险等资产的迁徙,也对承接机构的资产配置能力提出了考验。在长期低利率的环境下,如何实现这些资金的收益要求,是保险行业面临的重要问题。