中信证券:助力工业领域减碳 绿氢需求有望全面增加

62897

2026年02月13日

(原标题:中信证券:助力工业领域减碳 绿氢需求有望全面增加)

图片来源于网络,如有侵权,请联系删除

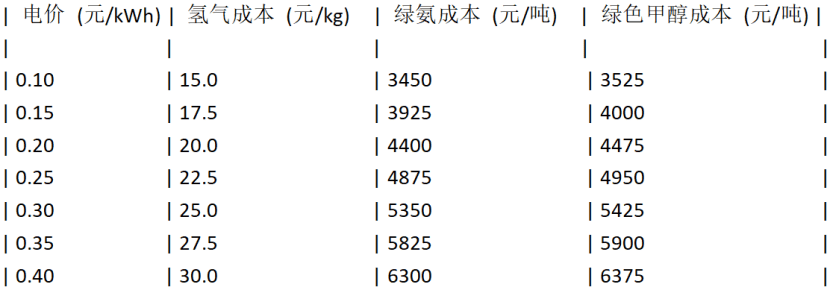

人民财讯2月13日电,中信证券研报称,展望“十五五”,氢能行业作为未来产业,政策定位再度提升。预计2026年行业在氢电耦合、工业减碳等领域或实现突破,FCEV、氢基绿色燃料或维持快速增长。在下游应用不断拓展、绿氢需求增加的背景下,规模效应或带动产业链基础设施和绿氢供应的降本,进而推动行业进入“降本―放量”的良性循环,有望助力行业全面进入产业化。

图片来源于网络,如有侵权,请联系删除