台铃科技IPO隐忧重重:三兄弟递表前突击套现2亿,市场份额下降

(原标题:台铃科技IPO隐忧重重:三兄弟递表前突击套现2亿,市场份额下降)

图片来源于网络,如有侵权,请联系删除

《港湾商业观察》萧秀妮

2026年1月30日,台铃科技股份有限公司(以下简称,台铃科技)向港交所递交招股书,中信证券和招商证券为联合保荐机构。

作为中国电动轻型交通工具市场的头部企业,台铃科技此次IPO承载着巩固行业地位、加速全球化扩张的使命。然而,在雅迪控股(01585.HK)、爱玛科技(603529.SH)稳居行业前两位的格局下,台铃不仅面临市场份额下滑的压力,还遭遇九号公司(689009.SH)等新势力的强势追赶,叠加过度依赖经销商、研发投入不足、合规风险等多重桎梏,这场资本征途,注定是机遇与挑战交织的硬仗。

市场份额下降,经销商依赖越来越高

据天眼查和招股书显示,台铃科技成立于2018年,不过,公司品牌诞生于2003年,是一家电动轻型交通工具品牌,专注于“长续航电动两轮车”的战略市场,建立了涵盖电动自行车、电动摩托车及电动三轮车的全面产品组合。此外,公司亦提供电池,作为配件,与车辆一同销售。

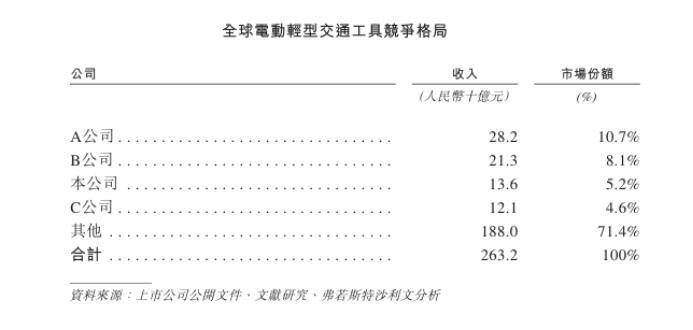

根据弗若斯特沙利文数据,按2024年收入计算,台铃科技在全球电动轻型交通工具市场位列第三,市场份额约5.2%;在中国内地电动两轮车市场同样排名第三,份额达12.7%。

从财务数据来看,公司业绩呈现稳步增长态势,2023年至2024年及2025年前9个月(报告期内),分别实现收入118.8亿元、136亿元、148.4亿元;净利润分别为2.87亿元、4.72亿元、8.23亿元;毛利率分别为11.3%、13.0%、14.6%。净利润增速显著高于收入增速,盈利能力持续提升。

不过,光鲜数据背后暗藏隐忧。在行业增长红利下,台铃未能实现份额同步提升,反而面临被后起之秀赶超的风险,行业“老三”的宝座岌岌可危。

奥维云网数据显示,2025年中国电动两轮车内销总量同比增长16.6%,而台铃的市场份额却同比减少2.4%至11.7%,成为行业TOP3中唯一份额下滑的品牌。与此同时,新势力九号公司的追赶势头迅猛,其2025年前三季度营业收入同比增长68.6%,归母净利润同比增长84.31%。

聚焦台铃科技的产品结构,电动自行车是其核心收入来源。报告期内,电动自行车收入分别为66.7亿元、70.62亿元、83.53亿元,占营业收入的比例分别为56.1%、51.9%、56.3%。电动摩托车和电池销售则为重要补充,两项业务期内合计贡献40.2%、43.9%、40%的收入。从成本端来看,公司的供应链高度依赖供应商。台铃科技的营业成本分别为105.35亿元、118.39亿元、126.77亿元,各年度计入销售成本的原材料金额分别为100.67亿元、112.92亿元、120.47亿元,占营业成本的比例均超过95%。电池、电机等核心零部件的供应稳定性和价格波动,或对公司的生产成本控制构成持续挑战。

从销售端来看,台铃科技构建了覆盖全球的庞大销售网络。招股书显示,截至2025年9月30日,中国内地拥有5597家经销商和27000多家零售门店,海外布局412家经销商及300多家零售门店。

报告期内,公司于中国内地市场的销售收入从115.92亿元增长至144.44亿元,占销售收入的比例均超97%。但公司海外业务拓展成效尚未充分显现,期内海外销售收入从2.88亿元增长至3.96亿元,占比仅超2%。

台铃科技的规模扩张,离不开公司强大的渠道优势。报告期内,台铃科技通过经销商获得收入分别为113.95亿元、131.46亿元、144.48亿元,占销售收入的比例分别为95.9%、96.7%、97.4%,经销商渠道已成为公司收入的绝对支柱。

但高度依赖经销商的模式也暗藏风险。业内知名财经人士表示,公司对经销商及其次级经销商的运营控制权限有限,经销商的销售能力、合规经营水平直接影响公司的品牌形象和业绩表现。若经销商未能充分投入资源推广产品、优先销售竞品,或出现跨区域销售、违规改装等行为,可能导致公司销售下滑、品牌受损。

与经销商渠道的强势形成对比的是,公司直销业务占比持续萎缩。台铃科技期内通过直销获得收入分别为4.85亿元、4.54亿元、3.92亿元,占销售收入的比例分别为4.1%、3.3%、2.6%,直销渠道建设的滞后可能导致公司对终端市场的敏感度不足,难以快速响应消费者需求变化。

不仅如此,台铃科技的零售门店布局还呈现出“重南轻北”的特点。据招股书披露,公司在河南、江苏和广东的零售门店数量超过2001家,山东和安徽的零售门店数量处于1501至2000家区间,四川、湖南、湖北、江西、福建、河北、北京的零售门店数量在1001至1500家之间,部分中西部及东北部省份的门店数量介于501至1000家;其余省份的门店数量则分布在0至500家区间。从门店数量的分级情况来看,其核心市场的集中度相对较高。

资产负债率88%,重营销轻研发的增长隐忧

财务数据是企业经营状况的“晴雨表”,台铃科技的财务结构中暗藏流动负债高企、金融资产波动等潜在风险。

在资产负债状况方面,台铃科技面临较大压力。报告期内,公司资产总计分别为86.21亿元、110.43亿元、150.79亿元,负债合计分别为81.83亿元、101.19亿元、133.12亿元。

截至2025年前三季度,公司资产负债率高达88.28%,虽然相较于2023年的94.92%和2024年的91.64%有所改善,但仍高于部分同行。公司期内流动比率和速动比率分别为0.84、0.81,面临一定的短期偿债压力,且在2023年、2024年及2025年第三季度末均出现净流动负债。

其中,公司期内流动负债净额分别录得20.82亿元、24.4亿元及20.47亿元,尽管2025年前9个月较2024年有所回落,但仍维持在20亿元以上的高位。这一状况主要源于贸易应付款项及应付票据的增加,一定程度上反映出公司对上游供应商的资金占用较多。

另一项值得关注的财务数据是按公允价值计量且其变动计入当期损益的金融资产,其账面值从2023年的3亿元激增至2024年的6.65亿元,2025年前9个月更是飙升至45.64亿元,短短两年多时间增长超14倍。

前述专家表示,这一剧烈变动表明公司将大量闲置资金投入理财、结构性存款等金融产品中,试图通过财务投资增厚收益。但此类资产受市场利率、汇率等因素影响较大,公允价值的波动可能导致公司利润产生较大波动,进而影响盈利稳定性。尤其在资本市场波动加剧的背景下,该类资产可能面临减值风险,对公司的财务管理能力提出了更高要求。

此外,政府补助作为公司利润的补充项,报告期内分别为683.1万元、2671.6万元、2278.8万元,2024年较2023年大幅增长后,2025年前9个月有所回落。

政府补助的金额相对公司净利润而言占比较小,对业绩的影响有限,但也反映出公司在享受政策红利方面的稳定性不足,未来若相关补贴政策调整或取消,对公司利润的边际影响虽不大,但仍需警惕非经常性损益波动带来的业绩波动。

在电动两轮车行业竞争日趋激烈的背景下,品牌营销成为企业抢占市场的重要手段。台铃科技也加入了明星代言的“军备竞赛”,2023年6月签约王一博为品牌全球代言人,同期行业内爱玛续约周杰伦、雅迪牵手王鹤棣、九号携手易烊千玺,明星代言已成为行业标配。

巨额营销投入直接体现在财务数据上,报告期内,公司销售及分销开支分别达5.64亿元、6.87亿元、6.7亿元,占收入的比例分别为4.7%、5.0%、4.5%。台铃科技于招股书中坦言,营销费用的增长主要用于名人代言、线上线下推广等活动。

然而,与高昂营销费用形成鲜明对比的是,公司的研发投入显得相对不足。报告期内,研发费用分别为2.55亿元、2.95亿元、2.76亿元,占收入的比例分别为2.1%、2.2%、1.9%,金额远低于营销开支。

随着2025年9月1日电动自行车新国标正式实施,行业对产品的电池安全、防火性能、智能化水平等提出更高要求,企业需要加大在核心技术、轻量化材料、智能控制系统等领域的研发投入。在九号公司等竞争对手持续强化技术研发的情况下,台铃科技“重营销轻研发”的策略可能导致其产品竞争力后劲不足,难以适应行业技术升级的趋势。

三兄弟递表前套现2亿,曾抽查不合格

招股书显示,本次IPO,台铃科技拟将募资净额用于提升产能,包括建设及扩张制造基地、购置设备、增强销售及经销网络、研发活动及产品矩阵升级、品牌推广及数字化举措,以及补充营运资金及其他一般企业用途。

股权结构方面,联合创始人、总经理、执行董事、执行总裁孙木楚持股为24.65%,台铃科技联合创始人、执行董事、董事长孙木钳持股为23.77%,联合创始人、执行董事、高级副总裁孙木钗持股为22.01%,联合创始人、执行董事、总裁姚立持股为17.61%,四人通过直接持股及无锡创睿间接控制合计89.91%投票权,公司股权相对集中。其中,招股书显示,孙木楚、孙木钳、孙木钗三人为兄弟关系。

外界还关注到,2026年1月9日,台铃科技完成一系列股权转让,总代价约为2亿元(结合同期融资,合计6.62亿元),每股成本为41.51元,售股股东包括孙木楚、孙木钳、孙木钗和姚立等。

不过,台铃科技并未披露售股股东的出售详情。经计算可知,孙木楚对台铃科技的持股数量减少133.96万股,孙木钳、孙木钗和姚立的持股数量分别减少129.17万股、119.62万股和95.69万股,交易对价分别约为5561万元、5362万元、4965万元和3972万元,合计约2亿元。

招股书显示,在公司日常业务过程中,由于历史惯例及各地执行标准差异等因素,可能不时未能按照相关中国法律法规的规定为部分雇员足额缴纳社会保险和住房公积金。整个往绩记录期间的社会保险及住房公积金累计差额为2.99亿元。

根据《中华人民共和国社会保险法》,相关部门可责令台铃科技限期缴纳社会保险,逾期将按日加收万分之五滞纳金,仍不缴纳的,可处欠缴数额1-3倍罚款。根据《住房公积金管理条例》,未办理缴存登记或为员工设立账户的,也或将面临行政处罚。

与此同时,公司还面临多项合规风险。截至最后实际可行日期,公司租赁的26处主要物业中有4处未获得充分有效的房屋产权证书或相关授权,且所有租赁协议均未按规定办理备案登记。倘若公司在相关主管部门要求时未能完成该等租赁协议的备案登记,公司可能就每份未登记租赁协议面临1000元至1万元不等的行政罚款,这可能对公司的业务、财务状况、经营业绩及前景产生不利影响。

2024年,台铃科技因发布与某些“台铃”品牌电动自行车及电动摩托车相关的广告内容而受到相关监管机构的行政处罚,该等内容被认定为包含某些无法核实或不实陈述。

根据《中华人民共和国广告法》,广告活动须遵守严格的监管要求,广告主对广告内容的真实性、准确性和完整性承担主要责任。若未能遵守上述要求,可能导致行政处罚,包括罚款、整改令、暂停广告活动,情节严重时将面临更严厉的监管制裁。

产品合格方面,在黑猫投诉平台上,截至2026年3月3日,台铃电动车的投诉量有1375条,已完成1251条,投诉主要聚焦于质量以及售后等,其包括虚假宣传、三包、电池等。2025年6月,山东省市场监督管理局发布《2024年电动自行车产品质量省级监督抽查结果》,台铃电动车规格型号的TDT6230Z、TDT6234Z抽查不合格,不合格项目分别为:互认协同充电、整车质量、反射器、照明和鸣号装置;互认协同充电、反射器、照明和鸣号装置。2024年6月,河北省市场监督管理局发布关于2024年电动自行车及充电电池质量专项监督抽查情况(第三批)的通告。据抽查不符合相关标准的产品信息表(第三批)显示,标称商标为“台铃”的“TDT6131Z”、“TDT6113Z”两规格型号电动自行车抽查不符合相关标准,不合格检验项目包括标识和警示语、充电状态主回路保护、互认协同充电。(港湾财经出品)