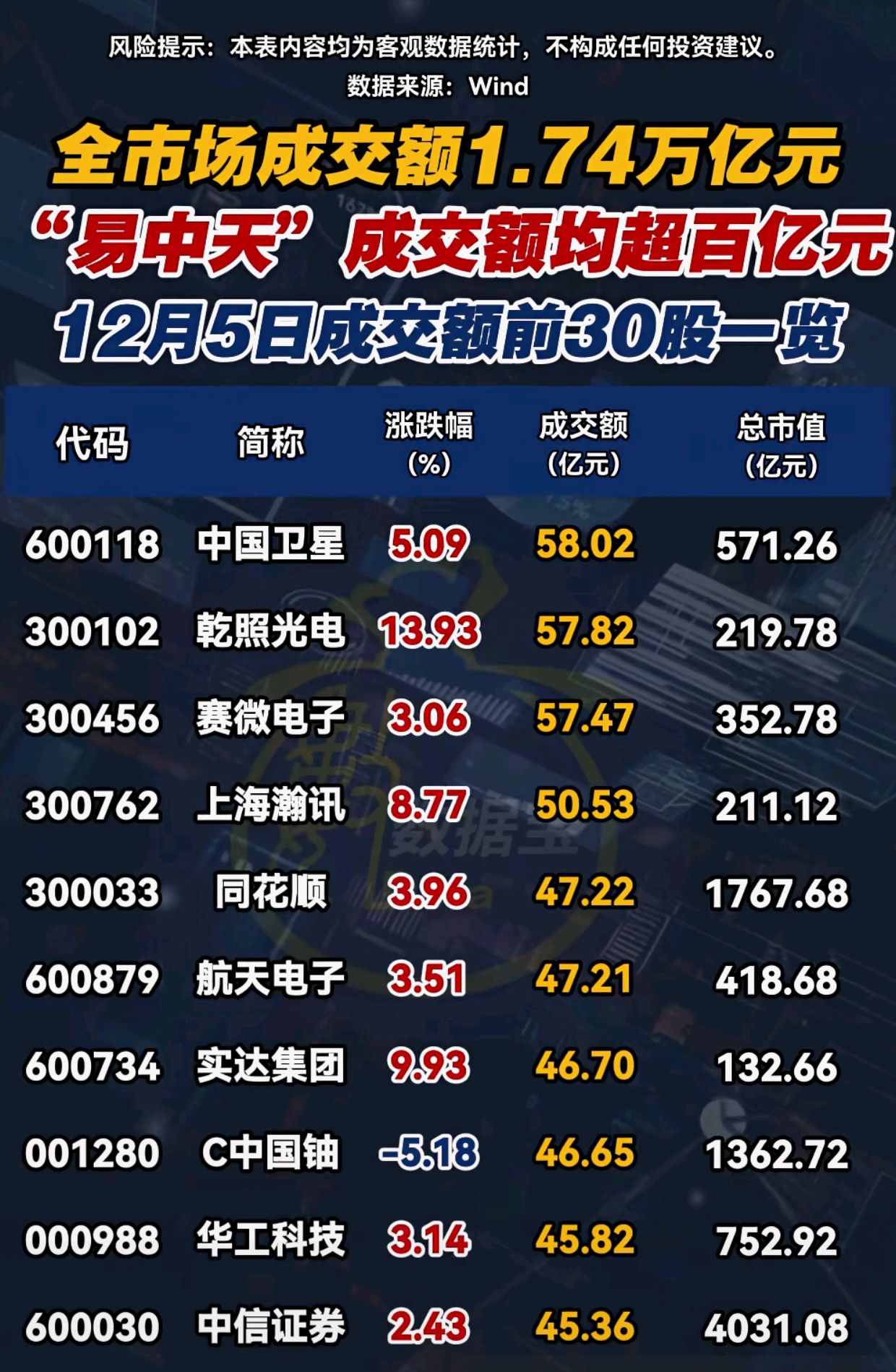

午评:创业板指大涨超3%,电力板块强势,CPO概念活跃

61041

2026年03月20日

(原标题:午评:创业板指大涨超3%,电力板块强势,CPO概念活跃)

图片来源于网络,如有侵权,请联系删除

20日早盘,沪指盘中震荡上扬,创业板指大涨超3%,A股市场超3200股飘绿。

图片来源于网络,如有侵权,请联系删除

截至午间收盘,沪指涨0.16%报4013.16点,深证成指涨1.57%,创业板指涨3.3%,沪深北三市合计成交约1.45万亿元。

图片来源于网络,如有侵权,请联系删除

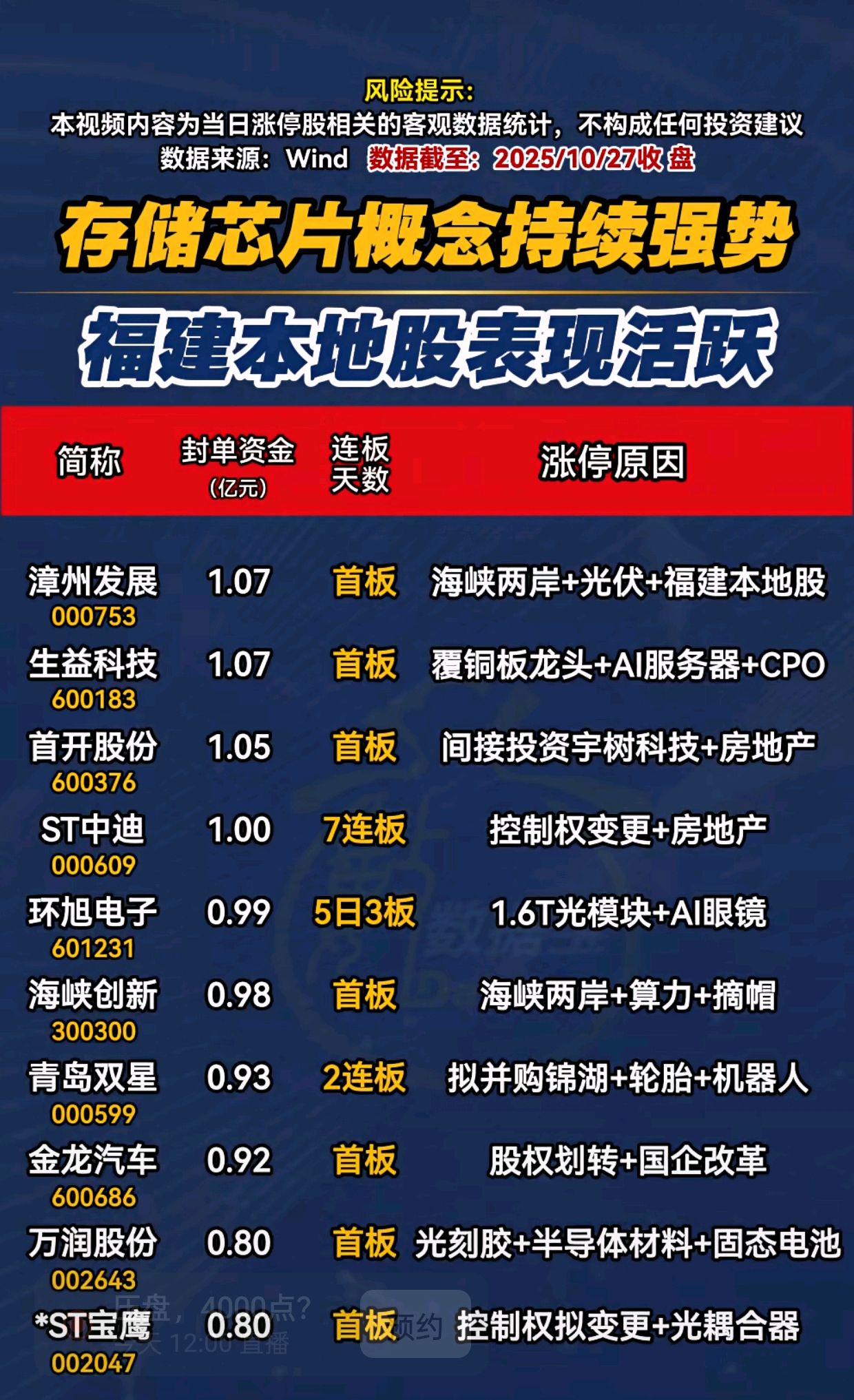

从盘面上看,石油、军工、钢铁、汽车等板块走低,电力、煤炭、半导体等板块拉升,CPO概念、新型电池概念等活跃。

财信证券认为,目前技术面上沪指已位于箱体震荡区间下沿,但随着海外宏观扰动反复冲击市场,以及A股即将进入财报季,短期A股市场信心与资金做多动能仍待提升,若大盘无法快速修复,可能跌破箱体震荡区间并继续下行,建议适当控制仓位,等待市场出现回暖信号。中期来看,在财政政策及货币政策“双宽松”基调延续、居民储蓄资产持续入市、“反内卷”改善上市公司业绩、全球AI科技仍持续突破等共同驱动下,本轮A股行情基础依旧牢固,预计本次中东冲突仅影响A股市场短期情绪与市场运行节奏,并不会改变市场方向。