(原标题:锡华科技上半年业绩反转:一年巨额分红3.5亿,5.5亿补流全部砍掉)图片来源于网络,如有侵权,请联系删除

《港湾商业观察》施子夫

9月5日,上交所将召开2025年第33次上市审核委员会审议会议,对江苏锡华新能源科技股份有限公司(以下简称,锡华科技)的发行上市申请进行审议。

此次IPO,锡华科技计划拟募资14.98亿元,其中募投计划的96%即14.48亿元用于风电核心装备产业化项目(一期);4943.76万元用于研发中心建设项目。然而,这一募资金额较初次递表时募资金额已然被砍掉了5.5亿元的补流项目。

在产能消化上,过去三年时间,锡华科技机械加工的产能利用率分别为93.33%、81.11%和85.05%,整体产能利用率有一定下滑趋势。此时大举扩产,其产能能否得到消化值得思考。

1

近三年净利润下滑,上半年业绩反转

天眼查显示,锡华科技成立于2001年,公司主要从事大型高端装备专用部件的研发、制造与销售,产品结构以风电齿轮箱专用部件为主、注塑机厚大专用部件为辅。公司产品主要应用于大型风电装备与注塑机领域。

目前,锡华科技的司主营业务收入结构呈现出以风电齿轮箱专用部件为主,注塑机厚大专用部件为辅的特征。此外,受益于下游风电齿轮箱市场的发展,公司风电齿轮箱专用部件业务发展迅速。

从2022年-2024年(以下简称,报告期内),风电齿轮箱专用部件实现收入分别为7.79亿元、7.62亿元和7.75亿元,占当期主营业务收入的83.43%、84.85%和82.64%,为锡华科技最主要的收入来源。

于上述同一时期,注塑机厚大专用部件实现收入分别为1.31亿元、1.07亿元和1.34亿元,占主营业务的14.00%、11.91%和14.25%;其他部件实现收入分别为2392.46万元、2907.17万元和2917.48万元,占主营业务的2.56%、3.24%和3.11%,其他部件收入处于较低水平。

具体的销量方面,报告期内,风电齿轮箱专用部件的销售数量分别为5.92万吨、6.13万吨、6.88万吨,其中2023年、2024年销量同比增长3.64%、12.26%。

2022年-2024年,注塑机厚大专用部件实现销量分别为1.68万吨、1.56万吨和2.03万吨,销售均价分别为7771.27元/吨、6872.79元/吨和6596.03元/吨。2023年、2024年,注塑机厚大专用部件的销量同比增长-7.49%、30.25%,销售均价同比增长-11.56%、-4.03%。

2023年,由于公司产能向风电齿轮箱专用部件倾斜,导致注塑机厚大专用部件销量有所下降。从价格角度分析,公司注塑机厚大专用部件的销售均价呈现下降趋势,主要系受公司主要原辅材料市场价格下降以及调价机制的影响,公司下调部分注塑机厚大专用部件的销售价格。

受销量、均价等关键指标波动的影响,2023年、2024年,风电齿轮箱专用部件的销售收入同比增长-2.21%、1.79%,注塑机厚大专用部件的销售收入同比增长-18.18%、25.01%,均出现不同程度的下滑。由此也影响到锡华科技整体的收入水平。

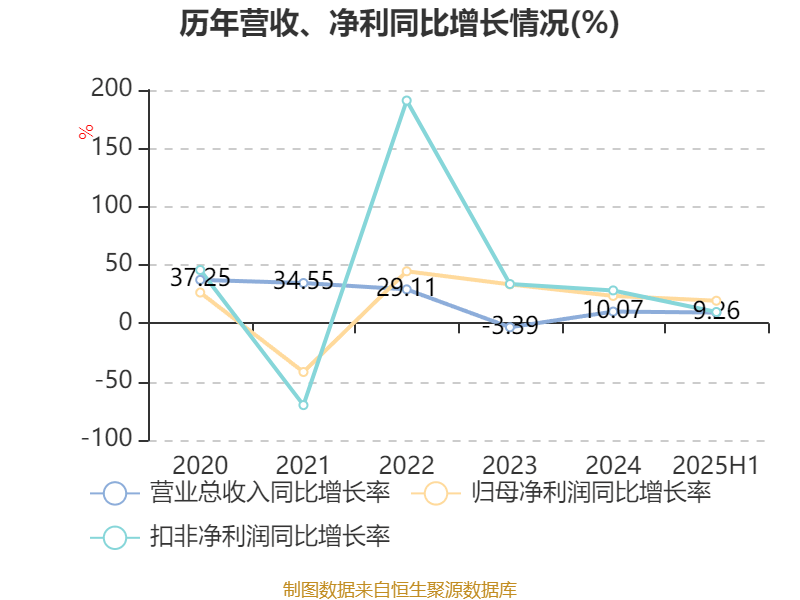

报告期内,公司实现营收分别为9.42亿元、9.08亿元和9.55亿元,净利润分别为1.84亿元、1.77亿元和1.42亿元,扣非后归母净利润分别为1.79亿元、1.65亿元和1.4亿元。

2023年、2024年,锡华科技的收入同比增长-3.62%、5.19%,净利润同比增长-4.25%、-19.66%,整体业绩表现上不增反降。

锡华科技表示,2024年公司净利润同比有所下降,主要原因系下游风电场项目建设进度不及预期所导致2023年四季度至2024年一季度风电齿轮箱专用部件市场需求阶段性波动,进而导致公司同期经营业绩处于阶段性较低水平,2024年度风电产品销售价格与毛利率同比有所降低,同时公司持续研发大兆瓦产品、扩充大兆瓦产品的产能并储备生产与技术人员,导致研发费用、固定资产折旧费用与人员薪酬同比有所增长。

在毛利率方面,报告期内,锡华科技的主营业务毛利率分别为29.18%、30.24%和25.91%,出现明显的先升后降,三年合计下滑3.27个百分点。

2025年1-6月,锡华科技实现营收5.8亿元,同比增长36.67%;净利润9495.5万元,同比增长52.99%;扣非后归母净利润9428.7万元,同比增长55.67%。

锡华科技预计,2025年1-9月,公司实现营收8.59亿元-8.69亿元,同比增长29.04%-30.54%;净利润1.5亿元-1.57亿元,同比增长44.03%-50.52%;扣非归母净利润1.49亿元-1.56亿元,同比增长46.31%-52.95%。

截至2025年7月下旬,锡华科技未来两个半月左右的在手订单总量约为3...