(原标题:台铃科技IPO隐忧重重:三兄弟递表前突击套现2亿,市场份额下降)图片来源于网络,如有侵权,请联系删除

《港湾商业观察》萧秀妮

2026年1月30日,台铃科技股份有限公司(以下简称,台铃科技)向港交所递交招股书,中信证券和招商证券为联合保荐机构。

作为中国电动轻型交通工具市场的头部企业,台铃科技此次IPO承载着巩固行业地位、加速全球化扩张的使命。然而,在雅迪控股(01585.HK)、爱玛科技(603529.SH)稳居行业前两位的格局下,台铃不仅面临市场份额下滑的压力,还遭遇九号公司(689009.SH)等新势力的强势追赶,叠加过度依赖经销商、研发投入不足、合规风险等多重桎梏,这场资本征途,注定是机遇与挑战交织的硬仗。

市场份额下降,经销商依赖越来越高

据天眼查和招股书显示,台铃科技成立于2018年,不过,公司品牌诞生于2003年,是一家电动轻型交通工具品牌,专注于“长续航电动两轮车”的战略市场,建立了涵盖电动自行车、电动摩托车及电动三轮车的全面产品组合。此外,公司亦提供电池,作为配件,与车辆一同销售。

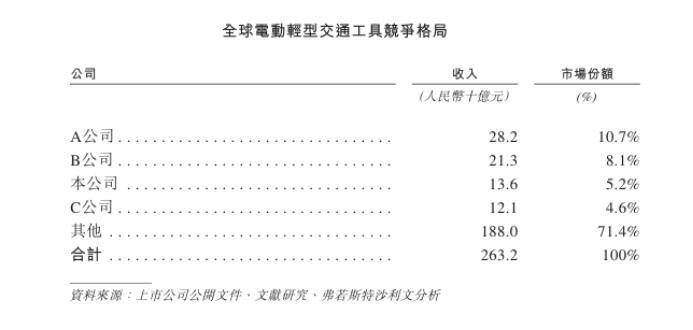

根据弗若斯特沙利文数据,按2024年收入计算,台铃科技在全球电动轻型交通工具市场位列第三,市场份额约5.2%;在中国内地电动两轮车市场同样排名第三,份额达12.7%。

从财务数据来看,公司业绩呈现稳步增长态势,2023年至2024年及2025年前9个月(报告期内),分别实现收入118.8亿元、136亿元、148.4亿元;净利润分别为2.87亿元、4.72亿元、8.23亿元;毛利率分别为11.3%、13.0%、14.6%。净利润增速显著高于收入增速,盈利能力持续提升。

不过,光鲜数据背后暗藏隐忧。在行业增长红利下,台铃未能实现份额同步提升,反而面临被后起之秀赶超的风险,行业“老三”的宝座岌岌可危。

奥维云网数据显示,2025年中国电动两轮车内销总量同比增长16.6%,而台铃的市场份额却同比减少2.4%至11.7%,成为行业TOP3中唯一份额下滑的品牌。与此同时,新势力九号公司的追赶势头迅猛,其2025年前三季度营业收入同比增长68.6%,归母净利润同比增长84.31%。

聚焦台铃科技的产品结构,电动自行车是其核心收入来源。报告期内,电动自行车收入分别为66.7亿元、70.62亿元、83.53亿元,占营业收入的比例分别为56.1%、51.9%、56.3%。电动摩托车和电池销售则为重要补充,两项业务期内合计贡献40.2%、43.9%、40%的收入。从成本端来看,公司的供应链高度依赖供应商。台铃科技的营业成本分别为105.35亿元、118.39亿元、126.77亿元,各年度计入销售成本的原材料金额分别为100.67亿元、112.92亿元、120.47亿元,占营业成本的比例均超过95%。电池、电机等核心零部件的供应稳定性和价格波动,或对公司的生产成本控制构成持续挑战。

从销售端来看,台铃科技构建了覆盖全球的庞大销售网络。招股书显示,截至2025年9月30日,中国内地拥有5597家经销商和27000多家零售门店,海外布局412家经销商及300多家零售门店。

报告期内,公司于中国内地市场的销售收入从115.92亿元增长至144.44亿元,占销售收入的比例均超97%。但公司海外业务拓展成效尚未充分显现,期内海外销售收入从2.88亿元增长至3.96亿元,占比仅超2%。

台铃科技的规模扩张,离不开公司强大的渠道优势。报告期内,台铃科技通过经销商获得收入分别为113.95亿元、131.46亿元、144.48亿元,占销售收入的比例分别为95.9%、96.7%、97.4%,经销商渠道已成为公司收入的绝对支柱。

但高度依赖经销商的模式也暗藏风险。业内知名财经人士表示,公司对经销商及其次级经销商的运营控制权限有限,经销商的销售能力、合规经营水平直接影响公司的品牌形象和业绩表现。若经销商未能充分投入资源推广产品、优先销售竞品,或出现跨区域销售、违规改装等行为,可能导致公司销售下滑、品牌受损。

与经销商渠道的强势形成对比的是,公司直销业务占比持续萎缩。台铃科技期内通过直销获得收入分别为4.85亿元、4.54亿元、3.92亿元,占销售收入的比例分别为4.1%、3.3%、2.6%,直销渠道建设的滞后可能导致公司对终端市场的敏感度不足,难以快速响应消费者需求变化。

不仅如此,台铃科技的零售门店布局还呈现出“重南轻北”的特点。据招股书披露,公司在河南、江苏和广东的零售门店数量超过2001家,山东和安徽的零售门店数量处于1501至2000家区间,四川、湖南、湖北、江西、福建、河北、北京的零售门店数量在1001至1500家之间,部分中西部及东北部省份的门店数量介于501至1000家;其余省份的门店数量则分布在0至500家区间。从门...