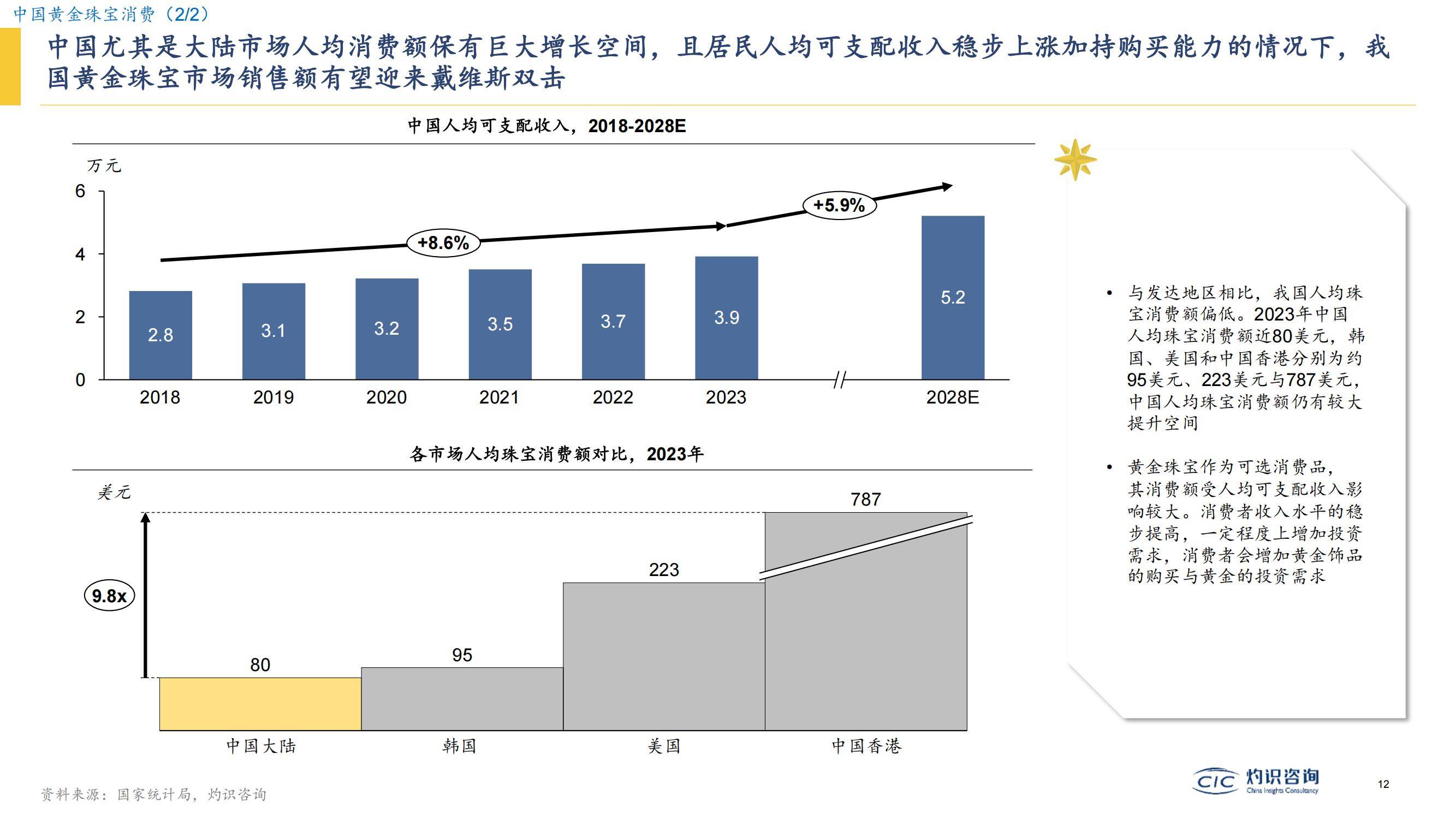

人保车险,人保财险 _2025食品罐行业市场发展现状及供需格局、未来发展趋势预测

2025年7月28日

来源:互联网

834

51

图片来源于网络,如有侵权,请联系删除

北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

食品罐,这一承载着食品保鲜与安全使命的传统包装形式,正经历从“功能载体”到“价值媒介”的深刻转型。在全球包装材料迭代、消费习惯变迁与环保政策趋严的多重驱动下,中国食品罐行业已形成涵盖金属、塑料、玻璃等多材质竞争,覆盖食品、饮料、化妆品等跨领域应用的复

食品罐,这一承载着食品保鲜与安全使命的传统包装形式,正经历从“功能载体”到“价值媒介”的深刻转型。在全球包装材料迭代、消费习惯变迁与环保政策趋严的多重驱动下,中国食品罐行业已形成涵盖金属、塑料、玻璃等多材质竞争,覆盖食品、饮料、化妆品等跨领域应用的复杂格局。

一、食品罐行业市场发展现状分析

1. 材质竞争:从单一到多元

传统金属罐(马口铁、铝罐)仍占据主流地位,其阻隔性、耐压性优势在罐头、啤酒等领域难以替代。塑料罐(PET、PP)凭借轻量化、透明化特性,在调味品、坚果包装中快速扩张。玻璃罐则依托高端化定位,在婴幼儿辅食、保健品领域形成差异化竞争。材质选择已从成本导向转向功能适配,例如某品牌推出高阻隔性多层复合罐,延长果汁保鲜期。

2. 生产工艺:智能化与定制化并行

冲压成型、激光焊接等传统工艺加速自动化升级,单线产能提升。3D打印技术实现小批量定制化生产,某企业通过数字建模为客户定制异形罐,订单响应周期缩短。印刷环节,UV数码印刷技术突破传统版辊限制,实现“一罐一图”个性化定制,推动食品罐从包装向营销载体转型。

3. 环保政策:倒逼材料革命

“限塑令”“双碳”目标推动行业转向可循环体系。金属罐回收率提升,铝罐再生利用率突破。生物基塑料罐(PLA、PHA)研发加速,某企业推出玉米淀粉基罐体,降解周期缩短。玻璃罐轻量化技术突破,瓶壁厚度减薄,碳排放降低。环保压力已从成本负担转化为创新动力。

1. 需求端:功能性与情感性双驱动

基础功能需求仍占主导,但情感化、场景化消费崛起。高端市场以“健康环保”为卖点,某品牌推出可微波金属罐,适配即食燕窝等高附加值产品。大众市场则通过“便捷设计”突围,如易拉盖、旋盖式罐体普及,提升开罐体验。电商渠道数据显示,带“开罐教程”视频的商品转化率提升。

2. 供给端:跨领域技术融合

食品罐应用边界持续扩展,从传统食品向日化、医药领域渗透。化妆品行业推出“真空按压罐”,解决膏体氧化问题;医药领域开发“儿童安全盖罐”,防止误食。技术融合催生新业态,如某企业将射频识别(RFID)芯片嵌入罐底,实现物流全程追溯。

根据中研普华产业研究院发布的《》显示:

3. 渠道变革:线上线下协同进化

传统商超、电商仍为核心渠道,但社交电商、直播带货推动“场景化营销”。某品牌在抖音推出“开罐挑战赛”,用户上传创意视频可获优惠券,单日曝光量破亿。B端市场,中央厨房对标准化罐装食材需求旺盛,预制菜罐装产品市场规模快速扩张。

1. 智能包装:从被动到主动交互

温感变色罐、NFC近场通信等技术赋予包装“主动沟通”能力。某品牌咖啡罐内置传感器,通过手机APP提醒最佳饮用时间;婴幼儿奶粉罐添加湿度监测模块,预警结块风险。智能包装将重构消费者与产品的互动方式。

2. 循环经济:全生命周期管理

“生产-使用-回收”闭环加速形成。某企业建立“罐体押金制”,消费者返还空罐可获积分,回收率提升。化学回收技术突破,废旧塑料罐分解为单体原料,重新用于食品级包装。政府通过补贴、税收优惠等政策,推动循环经济模式落地。

3. 政策与市场协同:构建新标准体系

《包装行...