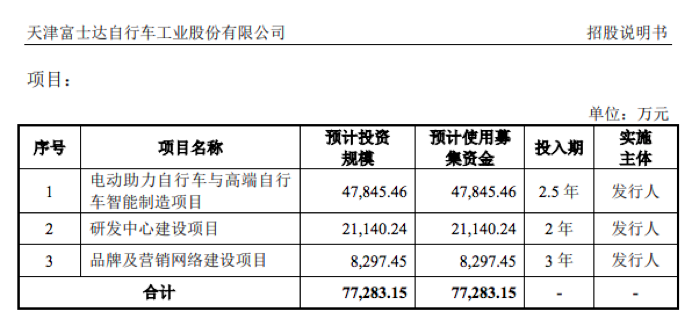

证券之星消息,安徽济人药业股份有限公司(简称:济人药业)拟在上交所主板上市,募资总金额为5.22亿元,保荐机构为国金证券股份有限公司。募集资金拟用于现代中药生产基地建设项目、研发检测中心建设项目、营销网络建设项目、补充流动资金,详见下表:图片来源于网络,如有侵权,请联系删除

先来了解一下该公司:安徽济人药业股份有限公司座落于有中华药都之称的安徽省亳州市,是一家集“产、学、研”于一体的民营科技企业。集团核心企业安徽济人药业股份有限公司成立于2001年4月,现已发展成为集中药材规范化种植、中药饮片、中药配方颗粒及中成药研发、生产、销售于一体的现代中药制药企业。公司先后荣获“国家创新型试点企业”、“国家火炬计划重点高新技术企业”、“农业产业化国家重点龙头企业”、“全国中医药应急工作先进集体”、“国家知识产权示范企业”、“全国守合同重信用企业”。多年来,公司始终坚持科技创新,不断打造核心竞争力,与中国中医科学院、天津药物研究院、安徽中医药大学、河南中医药大学等众多高校及科研院所建立了良好的产、学、研合作关系。同时组建了院士工作站、国家地方联合工程研究中心、省博士后科研工作站和省级企业技术创新中心。独家专利新药疏风解毒胶囊,2009年上市当年入选国家医保、北京市医保品种目录,2013年列入《国家基本药物目录》,连续多年入选各类防控流行性感冒指导方案推荐用药,多次被国家卫计委列入《人感染H7N9禽流感诊疗方案》首选中成药,2017年入选《国家基本医疗保险、工伤保险和生育保险药品目录(2017年版)》辛凉解表剂甲级目录。“疏风解毒胶囊研究与产业化”荣获2013年中华中医药学会科学技术奖一等奖,疏风解毒胶囊核心发明专利荣获2014年国家发明专利金奖。2017年,“中药大品种疏风解毒胶囊二次开发的系统研究及应用”荣获安徽省科技进步一等奖。公司“药信”商标2014年被国家工商总局认定为“中国驰名商标”。集团下属安徽普仁中药饮片有限公司被安徽中医药大学、河南中医药大学设为“大学生实践基地”;国家中医药管理局“全国中药特色技术传承人才培训班”安徽培训基地;2014年,“信之”商标被认定为知名商标;2015年“信之”牌中药饮片为安徽省名牌产品;2016年,被安徽中医药大学和河南中医药大学设为“教学实践基地”和“现代中药研发基地”。

从目前公布的财报来看,济人药业2024年总资产为17.53亿元,净资产为8.14亿元;近3年净利润分别为1.32亿元(2024年),1.31亿元(2023年),1.57亿元(2022年)。详情见下表:

济人药业属于医药制造业,过往一年该行业共有9家公司申请上市,申请成功2家(科创板2家),其余尚在流程中。从保荐机构来看,国金证券股份有限公司过往一年共保荐4家,均在流程中。

目前交易所已受理该申请,对济人药业有兴趣的投资者可保持关注。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。...