证券之星消息,沪市主板新股道生天合将于9月29日开始网上申购,申购代码为780026,中签号公布日为10月9日。图片来源于网络,如有侵权,请联系删除

道生天合材料科技(上海)股份有限公司,总部位于上海,致力于研究与开发高性能系统材料,在环氧树脂、聚氨酯、丙烯酸等产品方面,拥有一支经验成熟的技术团队,为全球客户提供专业的产品和技术支持。公司主营业务为许可项目:危险化学品经营(具体项目详见许可证)。(依法须经批准的项目,经相关部门批准后方可开展经营活动,具体经营项目以相关部门批准文件或许可证件为准)一般项目:从事材料科技、风力发电科技领域内的技术开发、技术服务、技术转让、技术咨询,机械设备及配件、电子设备及配件、各类树脂、胶黏剂、涂料配方产品、化工原料及产品(除危险化学品、监控化学品、民用爆炸物品、易制毒化学品)的批发、零售,从事货物进出口及技术进出口业务,混配环氧树脂、混配固化剂、胶黏剂的生产,轻木、泡沫制品研发、销售,高性能纤维及复合材料销售。(除依法须经批准的项目外,凭营业执照依法自主开展经营活动)。其产业链上游为环氧树脂、固化剂、稀释剂、多元醇、聚氨酯、丙烯酸酯等基础化学工业,产业链下游为风电产业、新能源汽车等高性能热固性树脂材料需求端。

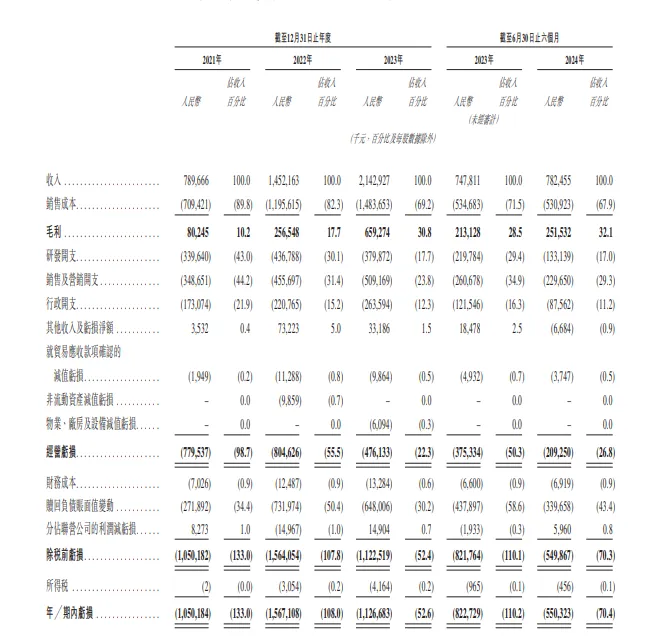

客户集中度方面,报告期各期,公司前五大客户合计销售金额占当期营业收入的比例分别为71.94%、68.44%、68.19%及76.78%,客户集中度较高。

道生天合主营业务高性能热固性树脂材料的研发、生产、销售,属于“化学原料和化学制品制造业”。据贝哲斯咨询数据,2024年,全球高性能环氧树脂市场规模为107.6亿美元,预计到2030年其规模将达到152.3亿美元。

从高性能热固性树脂材料行业整体视角看,外资凭技术、品牌优势占据高端份额,本土企业如道生天合等在风电、汽车等领域竞争力渐强,实现进口替代。当前市场集中度低,企业多集中中低端且同质化严重,竞争激烈,不过随竞争和整合推进有望提高。道生天合成立之初,主要提供风电叶片领域的相关产品及工艺服务。目前,风电叶片用材料全球市场中主要企业包括道生天合、伟思磊、惠柏新材、东树新材、欧林、上纬新材等。在国外市场中,欧林、伟思磊作为大型跨国企业占据国外市场的主要份额,道生天合在国际市场中逐渐发力、份额持续增加;在国内市场中,主要包括道生天合、东树新材、惠柏新材、上纬新材等国内企业。博研咨询认为,中国高性能树脂材料行业竞争激烈,但发展前景仍然可观,将在未来几年内继续保持快速发展势头。

根据该公司情况,我们认为其可代入参考的可比公司为:上纬新材、惠柏新材、康达新材、德邦科技

道生天合2025年中报显示,公司主营收入17.85亿元,同比上升46.77%;归母净利润8632.51万元,同比上升65.06%;扣非净利润7482.37万元,同比上升55.76%;其中2025年第二季度,公司单季度主营收入9.5亿元,同比上升32.9%;单季度归母净利润5524.48万元,同比上升48.62%;单季度扣非净利润4957.07万元,同比上升41.03%;负债率49.97%,投资收益-341.44万元,财务费用354.6万元,毛利率12.43%。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。...