家政服务行业发展分析:促进家政服务业提质扩容2024年工作要点有哪些?_人保车险 品牌优势——快速了解燃油汽车车险,人保财险

家政服务行业发展分析:促进家政服务业提质扩容2024年工作要点有哪些?

- 2024年3月26日 来源:互联网 255 9

-

家政服务业是以家庭为服务对象,由专业人员提供对孕产妇、婴幼儿、老人、病人、残疾人等的照护以及保洁、烹饪等有偿服务,满足家庭生活照料需求的服务行业。受益于庞大的消费者基数,以及老龄化人口和多孩家庭数量增加,我国家政服务业颇具规模,市场潜力巨大,不论是日

图片来源于网络,如有侵权,请联系删除 -

家政服务业与居民日常消费生活紧密相关,行业的可持续发展不仅有助于进一步促进就业和释放消费潜力,也有利于提高居民的生活品质。天眼查专业版数据显示,我国拥有家政相关企业299.4万家,2023年新增注册企业56.2万家,增速达23.7%。投资者对家政服务业的热情可见一斑。

图片来源于网络,如有侵权,请联系删除家政服务业是以家庭为服务对象,由专业人员提供对孕产妇、婴幼儿、老人、病人、残疾人等的照护以及保洁、烹饪等有偿服务,满足家庭生活照料需求的服务行业。受益于庞大的消费者基数,以及老龄化人口和多孩家庭数量增加,我国家政服务业颇具规模,市场潜力巨大,不论是日常家务、母婴照护还是居家养老照料,都有相应的市场需求。

家政服务行业起步较早,在生活中更为常见,普及度更高。家居保洁是消费者最常使用的家政服务类别与场景,占比达到 64.8%。此外,家庭收纳整理、搬家、家装保养、母婴护理或月嫂服务也是家政服务消费的热门项目,占比均超三成。

根据中研普华产业研究院发布的显示:

近年来,我国家政服务业市场规模逐年稳定增长,从2015年的2776亿元提升至2021年的 10149亿元,突破万亿元大关,增长近4倍。从商业模式来看,国内家政服务平台主要分为纯自营、纯第三方和混合三类。

成熟的家政服务行业已是现代生活不可或缺的一部分,随着需求的日益扩大,供需矛盾的突出,为了深层次激发家政服务行业的发展潜力,满足大众的日常需求,需要政府、企业、社区等多方面主体的共同努力。

政策层面,此前,《“十四五”规划和二○三五年远景目标纲要》提出“持续推动家政服务业提质扩容,与智慧社区、养老托育等融合发展”;2022年12月,中共中央、国务院印发在《扩大内需战略规划纲要(2022-2035年)》中再次强调,“推动家政服务提质扩容。促进家政服务业专业化、规模化、网络化、规范化发展”等。

促进家政服务业提质扩容2024年工作要点有哪些?

近日,国家发展改革委会同商务部等部门印发《促进家政服务业提质扩容2024年工作要点》,将聚焦提高家政服务质量,实施家政服务质量提升“十大行动”。

一、建设“巾帼家政”服务品牌行动。实施“五个一”工程。建立巾帼家政服务团体标准和统一标识,搭建信息发布专栏,举办巾帼家政职业技能大赛,开展巾帼家政系列宣传活动。

二、建设“工益家政”服务品牌行动。开展工会家政就业技能培训、学历教育、劳务品牌、就业基地项目试点,选树100个家政服务单位并予以补助。

三、深化家政“领跑者”示范行动。推动“领跑者”重点城市确定员工制家政联系企业,开展“领跑者”企业评估和动态调整,遴选发布典型案例。

四、开展家政产教融合专项行动。支持建设一批家政领域产教融合实训基地,鼓励更多高等院校、职业院校开设家政相关专业,强化高素质、专业化家政服务人才培养。

五、开展家政从业人员职业化水平提升行动。优化就业服务与职业技能培训衔接融通,提升职业技能培训针对性实用性,组织开展家政相关领域职业技能竞赛。

六、持续推进养老和家政服务标准化专项行动。完善家政服务标准体系,建设标准化试点示范项目40个,强化家政服务标准实施应用。

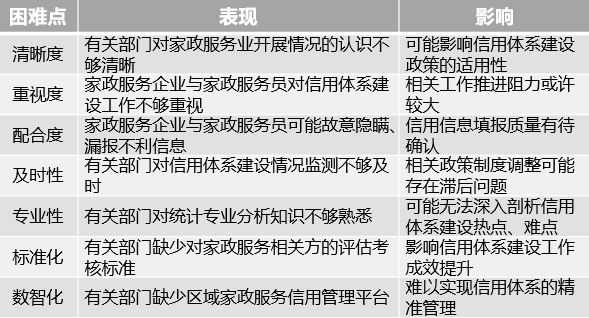

七、深化家政信用体系建设行动。完善家政企业、服务人员信息档案和信用记录,推广“家政信用查”,持续开展家政企业信用信息共享与公示。

八、深化家政劳务对接行动。加大家政劳务品牌宣传力度,加强有组织家政劳务输出,开展“生活服务招聘季”活动,强化跨省、跨区域劳务对接,提高家政劳务对接质量。

九、深化“家政兴农”行动。促进供需对接,加强品牌培育,加大帮扶力度,完善支持政策,为农村劳动力、易地搬迁群众提供稳定就业机会。

十、家政进社区典型经验推广行动。推动城市社区嵌入式服务设施建设,布局家政服务网点,鼓励家政“领跑者”企业优先参与运营管理。遴选发布一批家政服务进社区典型经验做法。

更多行业详情请点击中研普华产业研究院发布的。

-

-

关注公众号

免费获取更多报告节选

免费咨询行业专家

-

相关深度报告REPORTS

推荐阅读

我国的集中供热发展始于上世纪 50 年代建国初期,主要集中供热对象为北方城市居民冬季采暖,工业用热主要以工厂自建...

工业物联网是将具有感知、监控能力的各类采集、控制传感器或控制器,以及移动通信、智能分析等技术不断融入到工业生产...

视频会议行业发展概况视频会议是一种利用互联网或专用网络进行的远程会议,它允许参与者在不同的地理位置进行面对面的...

近日,国家发展和改革委员会主任郑栅洁在中国发展高层论坛2024年年会上的发言,为量子技术及相关产业注入了新的活力。...

环保机械是指用于减少环境污染、改善生态环境、节约资源能源的机械设备。根据其功能和应用领域,环保机械可分为废气处...

快消品行业市场发展现状呈现出积极、活跃的态势。随着消费者购买力的提升和消费习惯的改变,快消品市场规模持续扩大,...