聚焦电池、电机、电控等核心环节、解析长三角、珠三角产业集群

新能源汽车产业作为全球汽车行业的未来发展方向,其产业链涵盖了从上游原材料供应到下游整车制造的完整生态。长三角和珠三角作为中国两大核心产业集群区域,凭借其完善的产业基础和政策支持,形成了以动力电池、电机、电控为核心的产业集群。长三角地区以上海、江苏、浙江为核心,形成了“4小时产业圈”,而珠三角地区则以广东为核心,推动了新能源汽车产业链的深度协作与创新。本文将从市场规模、产业链图谱及区域布局三个方面展开分析,并结合中研普华产业研究院的研究成果,为读者提供全面的行业洞察。

一、市场规模与发展趋势

根据中研普华产业研究院的数据显示,2025年中国新能源汽车市场规模预计将达到500万辆,年复合增长率超过20%。随着政策推动和技术进步,新能源汽车产业链逐步向电动化、智能化和网联化方向发展。动力电池作为核心环节,其市场需求持续增长,2025年全球动力电池出货量预计将达到1TWh。此外,电机和电控技术作为新能源汽车的核心部件,其市场规模也在快速扩张,预计到2025年,电机市场规模将突破1000亿元人民币。

根据中研普华产业研究院发布显示分析

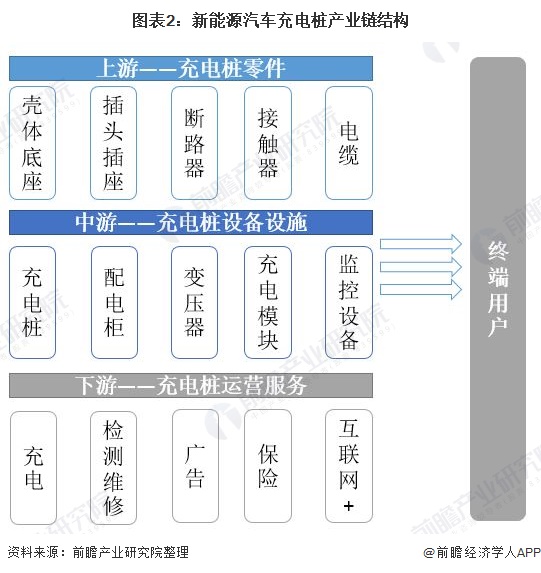

二、产业链全景图谱

新能源汽车产业链可分为上游(原材料供应)、中游(核心零部件制造)和下游(整车制造与销售)三个环节。其中,动力电池、电机和电控是产业链的核心环节。

上游:原材料供应

动力电池的核心原材料包括正极材料(如三元材料和磷酸铁锂)、负极材料(如石墨烯)和电解液等。中国在锂电池材料领域具有较强的竞争力,但部分关键材料仍依赖进口

中游:核心零部件制造

动力电池:动力电池是新能源汽车的核心部件,其技术进步直接影响整车性能。长三角地区拥有宁德时代、比亚迪等龙头企业,形成了完整的电池制造产业链。

电机与电控:电机主要分为永磁同步电机和交流异步电机,电控则负责整车的动力分配与能量管理。长三角和珠三角地区均有大量相关企业,如上海的安波福和广东的汇川技术

下游:整车制造与销售

整车制造是新能源汽车产业链的终端环节。长三角地区以上海、江苏、浙江为核心,形成了完整的整车制造链条;珠三角地区则以广州、深圳为中心,推动了新能源汽车的商业化应用。

三、区域布局分析

长三角和珠三角作为中国两大核心产业集群区域,各自具有独特的产业优势。

长三角产业集群

长三角地区以上海为龙头,江苏、浙江为两翼,形成了“4小时产业圈”。上海提供芯片、软件等核心技术支持,江苏提供动力电池,浙江提供一体化压铸机,安徽负责整车组装。此外,长三角地区还通过政策引导和资本支持,推动了新能源汽车产业链的深度融合与创新。

珠三角产业集群

珠三角地区以广东为核心,形成了以广州、深圳、佛山等城市为中心的产业集群。广东在新能源汽车零部件制造方面具有显著优势,尤其是电机和电控技术。此外,珠三角地区还通过与长三角的强强联合,推动了跨区域的产业协作与创新。

四、中研普华产业研究院观点

中研普华产业研究院认为,新能源汽车产业链的发展需要注重以下几个方面:

技术创新与研发投入

企业应加大研发投入,提升核心技术能力。例如,动力电池的能量密度和安全性仍是行业亟待解决的技术瓶颈。

区域协同发展

长三角和珠三角应加强产业协作,形成互补优势。例如,长三角可提供核心技术支持,珠三角则专注于零部件制造和整车组装。

政策支持与资本引导

政府应继续出台支持政策,引导资本流向关键领域。例如,通过设立产业基金,支持动力电池和电机等关键环节的技术研发。

国际化布局

中国新能源汽车企业应加快国际化步伐,拓展海外市场。例如,通过并购海外企业或建立海外研发中心,提升全球竞争力。

新能源汽车产业链的快速发展离不开长三角和珠三角两大产业集群的支撑。未来,随着技术进步和政策推动,中国新能源汽车产业将迎来更加广阔的发展空间。中研普华产业研究院将继续关注行业发展动态,为客户提供深度研究报告和咨询服务,助力企业把握行业机遇,实现可持续发展。

如需获取更多关于新能源汽车行业的深入分析和投资建议,请查看中研普华产业研究院的。