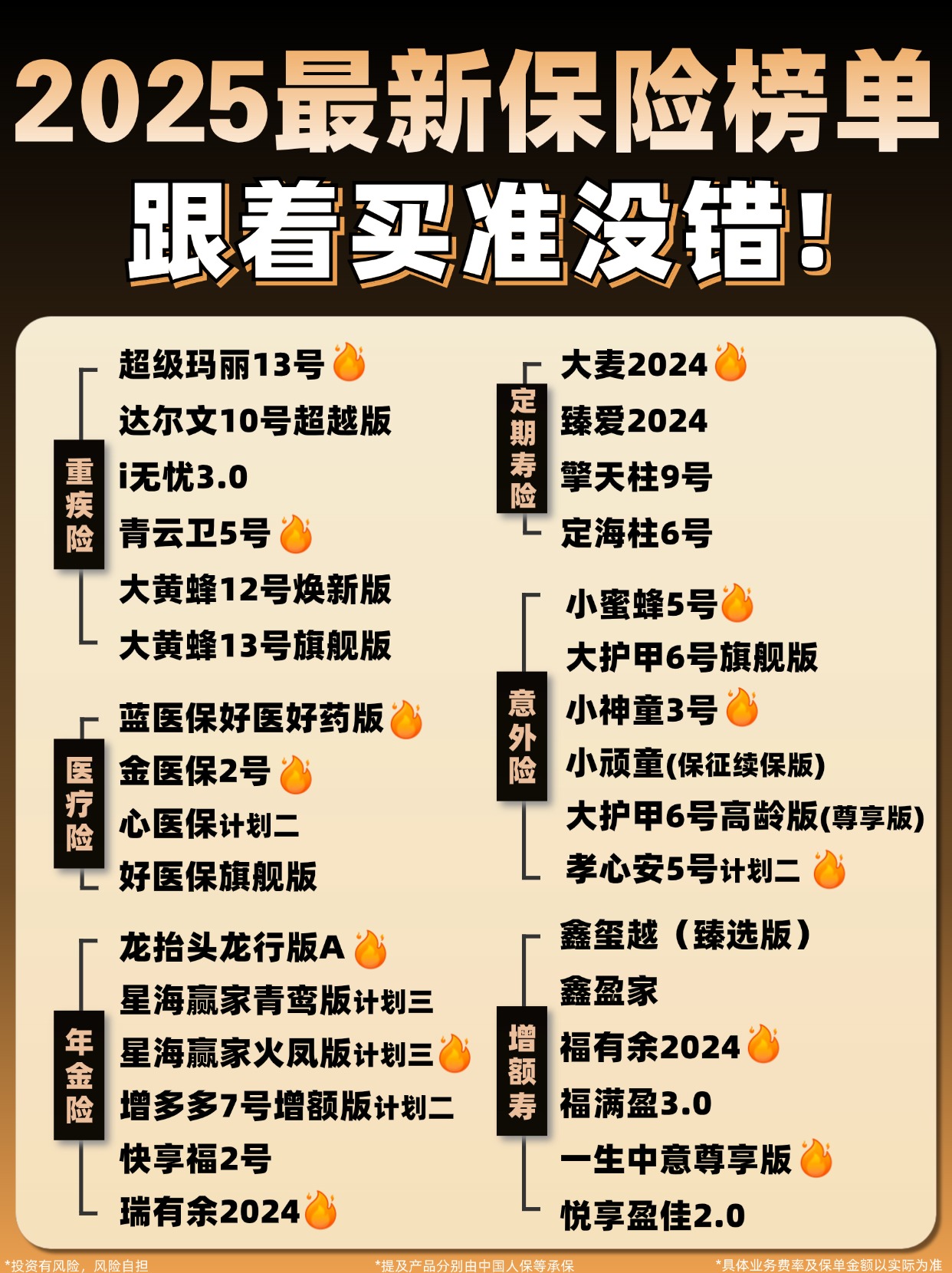

2025年大健康行业市场分析及产业投资报告

图片来源于网络,如有侵权,请联系删除

作为涵盖医疗、保健、康复、养老等全生命周期健康服务的综合性产业,正以技术革新与需求升级重塑产业格局。这一行业以“维护、改善和促进人类身心健康”为核心目标,突破传统医疗边界,延伸至预防、康复、健康管理等多元领域,构建起覆盖全人群、全场景的生态体系。在人口老龄化加速、健康意识觉醒与科技革命的三重驱动下,大健康行业正从“疾病治疗”向“健康管理”转型,成为全球经济增长的新引擎。

一、行业现状:转型与重构并行

1. 市场规模与区域格局

2025年中国大健康行业规模预计突破15万亿元,占GDP比重超10%,形成“东强西弱、城乡分化”的格局。华北、华东、华南地区因经济发达、消费能力强,占据超60%市场份额,其中广东省、浙江省成为创新药、数字疗法核心增长极;中西部地区依托政策倾斜与资源禀赋,在中医药康养、基层医疗领域加速追赶,例如成都依托丰富的中医药资源,打造“药食同源”产业链,中药饮片在线销售增长92%。

2. 消费分层与需求裂变

消费者需求正经历三大升级:

Z世代偏好:功能性软糖、即食代餐、AI健身镜等产品年销售额突破50亿元,推动体重管理向“轻量化、娱乐化”转型;

银发群体需求:智能药盒、跌倒监测设备等适老化产品销量同比增长67%,社区健康驿站、老年大学健康课程等场景兴起;

高端化趋势:一线城市基因检测服务、定制化营养方案需求旺盛,消费者愿为“精准健康”支付溢价。

行业呈现“巨头主导、跨界融合”特征:阿里健康、腾讯医疗、平安健康等科技巨头通过“医+药+险”闭环构建生态壁垒;传统医药巨头如恒瑞医药、复星医药通过“创新药+全球化”巩固优势;新兴科技企业聚焦垂直领域,如医渡科技通过医疗大数据平台服务超200家三甲医院。

二、市场分析:三大核心驱动力

1. 政策红利驱动产业升级

国家将大健康行业纳入战略新兴产业,通过医保目录动态调整、DRG支付改革、带量采购等政策倒逼企业降本增效。例如,国家医保目录动态调整、DRG支付改革倒逼企业降本增效;带量采购政策使冠脉支架价格从1.3万元降至700元,惠及超百万患者。

2. 技术革新重构服务模式

据中研普华产业研究院跨学科协作构建全周期服务:三甲医院减重中心整合营养科、内分泌科、运动医学科资源,通过多学科会诊(MDT)制定个性化方案;企业端创新如薄荷健康推出“AI营养师+真人教练”双轨服务,用户依从性提升65%。

3. 跨界融合拓宽产业边界

大健康行业与旅游、文化、地产等产业深度融合,催生康养旅游、健康社区等新业态。例如,三亚“体重管理+海岛疗愈”套餐预订量增长200%;华大基因推出“肠道菌群+代谢”联合检测,指导个性化益生菌补充。

三、产业投资分析:机遇与风险并存

1. 投资机遇

政策支持领域:公共卫生体系建设、基层医疗资源优化、健康产业发展等;

技术创新赛道:AI辅助新药研发、智能穿戴设备升级、基因治疗等;

消费升级方向:高端体检、基因检测、定制化营养方案等;

跨界融合模式:康养旅游、健康金融、消费电子与医疗跨界等。

2. 投资风险

政策合规风险:医疗行业受政策法规影响较大,政策的不确定性可能影响企业研发和生产计划;

市场竞争风险:随着市场开放和竞争加剧,新进入者和现有企业争夺市场份额,可能导致价格战和资源浪费;

技术迭代风险:AI、基因编辑等技术更新快,企业需持续投入研发以保持竞争力;

人才短缺风险:高端医疗人才、研发人才和管理人才供给不足,制约行业发展。

3. 投资策略

差异化定位:聚焦细分市场,如老年康养水疗、儿童水上教育,开发“温泉+理疗”“培训+认证”组合产品;

技术赋能:引入AI客流监测、区块链水质溯源系统,构建安全与体验双重护城河;

轻资产扩张:通过品牌授权、管理咨询降低投资风险,优先选择“设计-建设-运营-移交”(DBOT)模式;

生态协同:与旅游、文化、地产等产业合作,打造综合健康解决方案。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。更多行业详情请点击中研普华产业研究院发布的。