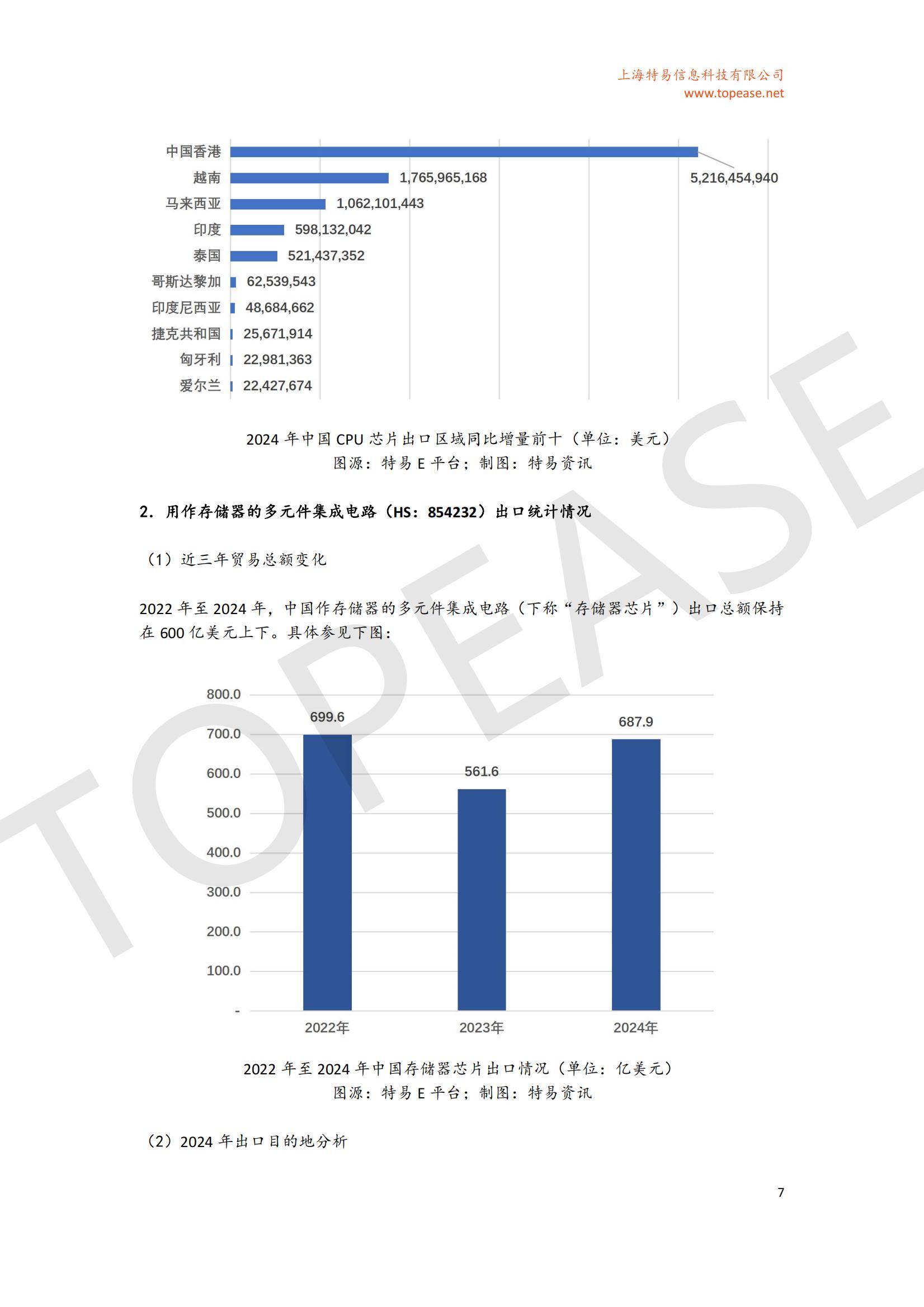

图片来源于网络,如有侵权,请联系删除

前言

图片来源于网络,如有侵权,请联系删除

科技孵化器作为创新创业生态系统的核心载体,在推动科技成果转化、培育新兴产业、促进经济高质量发展方面发挥着不可替代的作用。近年来,随着国家创新驱动发展战略的深入实施,以及“大众创业、万众创新”政策的持续推进,中国科技孵化器行业迎来快速发展期。

一、行业发展现状分析

(一)政策驱动下的规模化扩张

国家层面通过“十四五”规划、科创板设立等政策工具,构建了覆盖资金支持、税收优惠、产业链协同的全方位扶持体系。例如,2025年出台的《工业和信息化部科技型企业孵化器管理办法》明确提出分级管理机制,将孵化器划分为标准级与卓越级,推动资源向高能级载体倾斜。地方政府则通过专项补贴、土地优惠等措施,加速孵化器网络布局。以长三角为例,上海计划到2025年培育20家高质量孵化器,形成千亿级科创产业集群;南京依托中科院资源构建“概念验证—中试生产—资本对接”服务闭环,显著提升技术转化效率。

(二)服务模式从“物理空间”向“生态赋能”升级

根据中研普华研究院《》显示:传统孵化器以场地租赁和基础服务为主,而现代孵化器已演变为创新生态系统运营商。头部机构通过“技术经理人团队+行业数据平台+跨境合作网络”的复合服务体系,为入驻企业提供全生命周期支持。例如,北京中关村AI孵化器联合算力供应商、技术导师和投资机构,为人工智能初创企业提供算力共享、算法优化和融资对接服务;深圳南山智园聚焦人工智能领域,通过龙头企业场景开放计划,将初创企业产品迭代周期缩短60%。

(三)区域分化与协同发展并存

东部沿海地区凭借产业基础和资源集聚优势,占据孵化器数量与质量的双领先地位。北京中关村科技园区聚集超200家孵化器,形成全球知名的创新创业高地;上海张江生物医药孵化器联合药企、CRO机构提供全链条支持,覆盖技术研发、临床验证和产业转化。与此同时,中西部地区通过政策红利和产业转移实现快速追赶。成渝双城经济圈、武汉光谷等区域依托低成本优势和专项补贴政策,吸引大量孵化器落地,形成差异化竞争格局。

(一)头部机构构建“品牌+资源”双壁垒

国家级孵化器凭借政策资源和品牌影响力占据市场主导地位,其平均服务企业存活率较行业均值高出42%。例如,上海徐汇模速空间两年内推动43个大模型落地,占全市61%;北京精准医疗孵化平台汇聚全球300余个项目,形成完整的技术转化链条。这些机构通过“孵化+投资”模式实现收益多元化,2025年预计有20家孵化器登陆科创板,进一步巩固资本优势。

(二)垂直领域孵化器以专业化突围

聚焦特定产业的孵化器通过深度整合行业资源,构建差异化竞争力。例如,南京先进激光与光电孵化器依托中科院科研资源,提供从概念验证到中试生产的全程服务;深圳前海孵化器与硅谷Y Combinator合作,跨境项目占比达15%,形成国际化创新网络。此类机构虽规模较小,但凭借高成功率和高附加值服务,在细分市场中占据一席之地。

(三)新兴势力以技术驱动服务创新

科技公司通过数字化工具颠覆传统服务模式。例如,腾讯众创空间通过在线资源对接平台,服务覆盖全国80%的初创企业;虚拟孵化器利用AI算法实现项目筛选与资源匹配,将投资决策效率提升50%。此外,区块链技术被应用于构建可信的创业生态系统,保障数据安全和交易透明性。

三、案例分析

(一)上海张江生物医药孵化器:全链条服务标杆

该孵化器联合药明康德、罗氏制药等龙头企业,以及CRO机构和投资基金,构建了覆盖技术研发、临床验证、产业化和资本对接的全链条服务体系。通过“基础服务免费+增值服务收费”模式,既降低初创企业门槛,又实现可持续盈利。其成功经验表明,深度整合行业资源是提升孵化效能的关键。

(二)深圳南山智园:场景驱动的生态化实践

聚焦人工智能领域,南山智园通过与华为、腾讯等龙头企业合作,开放智慧城市、工业互联网等应用场景,为初创企业提供真实环境测试和产品迭代机会。同时,园区设立早期投资基金,对入驻企业进行股权投资,形成“场景验证—资本支持—规模扩张”的闭环生态。该模式使园区企业融资成功率提升至75%,远高于行业平均水平。

(一)专业化与生态化深度融合

未来五年,孵化器将从“综合服务”转向“产业链深度整合”。例如,生物医药孵化器将联合实验室、CRO机构和药企,构建从药物发现到商业化生产的完整生态;硬科技孵化器则聚焦芯片、量子计算等领域,通过“超前孵化”模式培育前沿技术企业。

(二)国际化布局加速技术双向流动

随着“一带一路”倡议推进,中国孵化器在海外设立的分支机构已覆盖硅谷、特拉维夫等38个创新高地。2024年,中外联合研发项目达127个,技术交易额突破9.6亿美元。未来,孵化器将通过跨境加速计划、国际技术转移中心等载体,推动全球创新资源深度整合。

(三)数字化与智能化重塑服务范式

AI、大数据等技术将深度渗透孵化流程。例如,AI算法可分析企业运营数据,识别成本浪费环节或效率瓶颈;虚拟现实技术应用于组织变革模拟,帮助员工直观理解新流程。此外,“孵化云平台”将实现跨区域资源共享,累计促成产业链合作项目超2万个。

五、投资策略分析

(一)区域选择:聚焦政策与产业双支撑区域

长三角、珠三角和京津冀等重点区域凭借完善的创新生态和政策支持,成为孵化器投资的首选地。例如,上海计划到2025年培育20家高质量孵化器,带动形成千亿级科创产业集群;深圳前海则通过跨境合作和税收优惠,吸引国际优质项目落地。中西部地区如武汉、成都等城市,凭借低成本优势和专项补贴政策,也具备较高投资价值。

(二)领域选择:布局“硬科技+绿色经济”主线

人工智能、生物医药、新能源等战略性新兴产业领域,因技术门槛高、成长潜力大,成为资本青睐的重点方向。例如,量子计算、脑机接口等未来产业赛道,平均IRR达25%,远高于传统行业。同时,碳中和相关技术如碳捕集、储能技术等,也因政策驱动和市场需求增长,具备长期投资价值。

(三)模式选择:关注“投孵联动”与生态化运营

具备“孵化+投资”双轮驱动能力的机构更具竞争力。例如,卓越级孵化器平均设立3支以上专项子基金,重点布局未来产业赛道,带动社会资本放大效应达1:5.6。此外,投资者应关注孵化器的生态化运营能力,如是否构建了技术转移、市场推广、人才招聘等增值服务体系,以及是否与龙头企业、高校和科研院所形成协同创新网络。

如需了解更多科技孵化器行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。