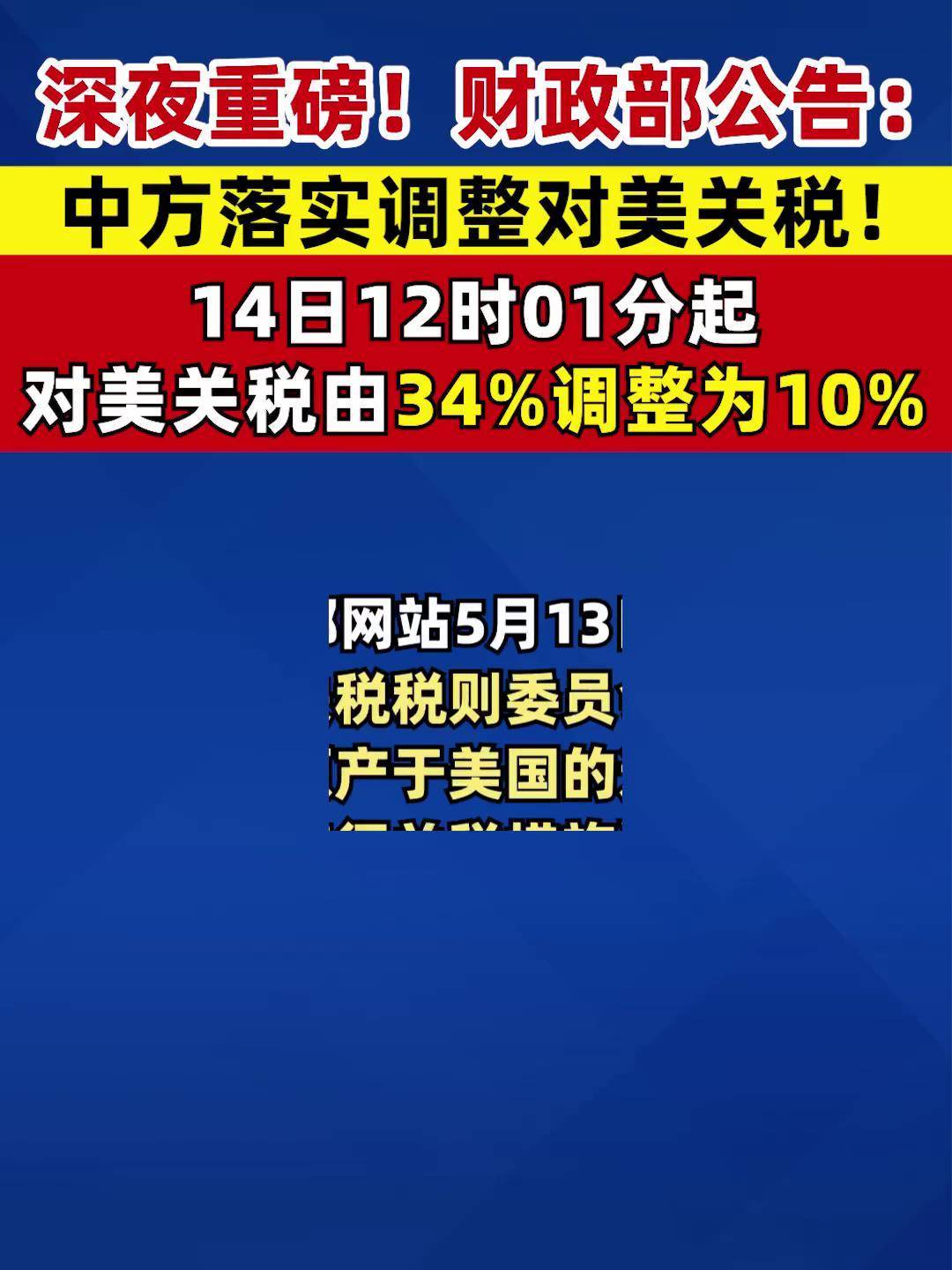

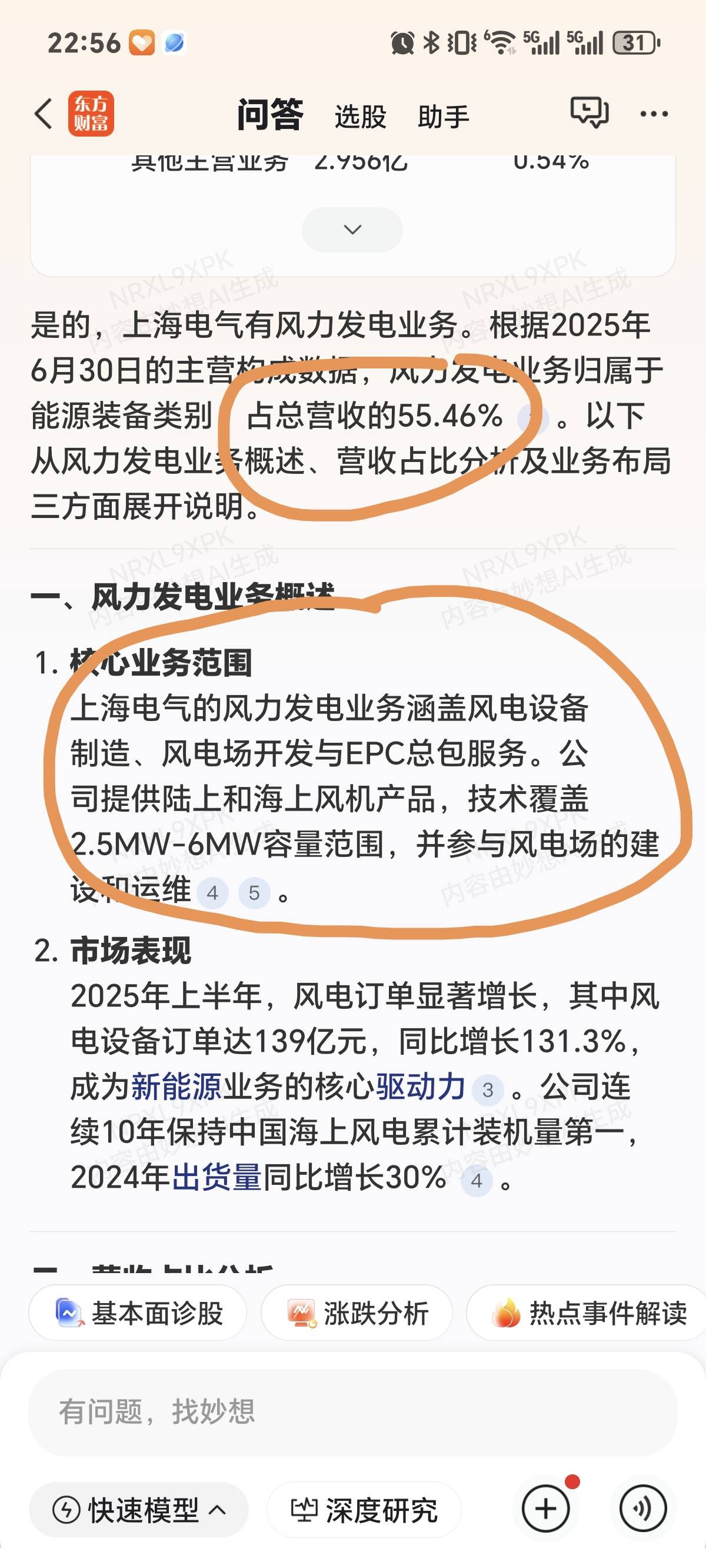

财政部等三部门公告!

59890

2025年10月17日

(原标题:财政部等三部门公告!)

图片来源于网络,如有侵权,请联系删除

财政部等三部门就调整风力发电等增值税政策有关事项公告如下:

图片来源于网络,如有侵权,请联系删除

一、自2025年11月1日起至2027年12月31日,对纳税人销售自产的利用海上风力生产的电力产品,实行增值税即征即退50%的政策。

二、2025年10月31日前已正式商业投产的核电机组,继续按照《财政部 国家税务总局关于核电行业税收政策有关问题的通知》(财税〔2008〕38号)有关增值税规定执行;2025年10月31日前国务院已核准但尚未正式商业投产的核电机组,核力发电企业生产销售电力产品,自正式商业投产次月起10个年度内,实行增值税先征后退政策,退税比例为已入库税款的50%,其他增值税规定继续按照《财政部 国家税务总局关于核电行业税收政策有关问题的通知》(财税〔2008〕38号)执行。2025年11月1日后核准的核电机组,不再实行增值税先征后退政策。

三、现行规定与本公告不一致的,以本公告为准。《财政部 国家税务总局关于风力发电增值税政策的通知》(财税〔2015〕74号)等文件规定自2025年11月1日起废止,具体见附件。

来源:财政部官网

责编:叶舒筠

校对:许欣

版权声明

版权声明

证券时报各平台所有原创内容,未经书面授权,任何单位及个人不得转载。我社保留追究相关行为主体法律责任的权利。

转载与合作可联系证券时报小助理,微信ID:SecuritiesTimes

证券时报各平台所有原创内容,未经书面授权,任何单位及个人不得转载。我社保留追究相关行为主体法律责任的权利。

转载与合作可联系证券时报小助理,微信ID:SecuritiesTimes

END

END