双十一战局生变 即时零售与“无感省钱”成新焦点

(原标题:双十一战局生变 即时零售与“无感省钱”成新焦点)

图片来源于网络,如有侵权,请联系删除

2025年的双十一,比往年来的更早了一些。

图片来源于网络,如有侵权,请联系删除

10月9日,抖音电商、京东宣布双十一开启。随后,淘宝宣布,从10月15日开始双十一购物节,一直持续到11月14日,整整28天“超长待机”。

这场提前启幕的消费盛宴,有哪些值得关注的新趋势?

规则做减法,体验做加法

今年双十一的优惠机制变简单了,“官方立减”“一件直降”成为主流。熬夜凑满减、大量囤货的模式逐渐失宠,消费者希望以透明价格购得优质商品,追求效率与体验。

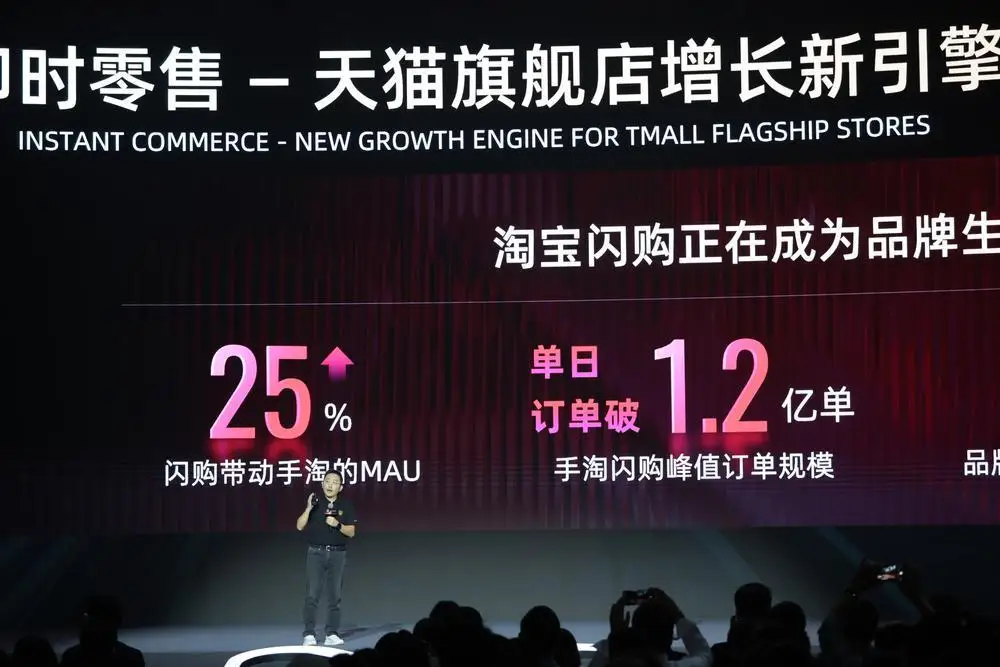

即时零售的入局是本届双十一新看点。京东将即时零售“京东秒送”纳入双十一促销;阿里妈妈也宣布,将有数千家品牌入驻淘宝闪购,消费者在下单时,可以选择快递发货或即时零售配送。

“线上下单,门店发货,小时级甚至分钟级送达”的购物体验正在刷新双十一的消费模式。从咖啡、水果到化妆品、日用品,在小事上“省到”的即时快乐,已蔓延至生活各个角落。金融机构也敏锐捕捉到这一消费动向,主动加码优惠服务。

其中,中国民生银行信用卡中心(以下简称“民生信用卡中心”)与京东、抖音、支付宝、携程等头部平台联动,推出“一键绑卡赠支付礼包”和“聚惠民生日”活动。

在活动期间,持卡人通过多种渠道首次绑定微信、支付宝、抖音支付、京东支付等各大主流支付平台,有机会获得最高298元的权益包,其中包含多种实用优惠券,“聚惠民生日”覆盖特惠美食、商超便利、休闲文娱、车享生活、玩转亲子、充值缴费、网购狂欢七大生活板块,不仅有机会享受20家头部连锁品牌微信支付优惠,还可在公交地铁、商旅出行以及京东、抖音等线上平台享受支付优惠,持卡人绑定支付宝、抖音、携程等支付方式有机会解锁更多立减福利。

“不需要太花哨的玩法,直接立减就是最好的,每次买东西都能有小惊喜。”北京的周女士体会到立减福利后说。

据周女士介绍,每周日是民生信用卡活动最多的一天。用微信绑卡支付可以在麦当劳、喜茶、滴滴打车、猫眼电影、沃尔玛、中信书店等多家品牌享满额立减优惠,“虽然是小钱,但这种实打实的优惠让人很开心。”另外,作为民生信用卡的五星忠实用户,周女士经常周四去星巴克享受用卡达标咖啡买一赠一的福利。

不止如此,民生信用卡中心还推出民生山姆联名卡微信立减金活动,覆盖必胜客、奈雪的茶、皮爷咖啡等超过十个知名品牌,贯穿餐饮、亲子、出行、商超等多类消费场景。此外,民生山姆联名信用卡用户在山姆店外消费,只要用京东、支付宝、微信、云闪付等指定渠道支付,也可以返山姆回馈金,山姆普通会员最高月返50元,卓越会员最高月返100元。

银行与互联网平台的深度合作,不仅将“省钱”的消费体验具象化到每一笔订单中,让用户真切感受到便利和实惠,更在消费金融与数字经济融合的过程中,释放出更强的市场活力,进一步提升了金融服务的便利性。

更值得一提的是,民生信用卡中心的“便民”生活圈建设延伸至全国多地,涵盖餐饮饮品、商超便利、生活服务等众多商家,为客户提供便利的品质生活服务,在北京、上海、广州、深圳、成都、杭州、西安、太原、厦门等近40个城市的多个生态圈内,持卡人在指定商户通过微信支付时,选择绑定的民生借记卡或信用卡结算,即可享受满减优惠或0.1-88元随机立减福利。

这种“银行送优惠、支付给便利、商圈供场景”的生态闭环,让金融服务穿透到消费的毛细血管,既贴合了百姓的生活需求,也为扩大内需注入动力。

从促消费到惠民生,金融服务的价值升维

消费在经济增长中的基础性作用日益突出。国家统计局最新数据显示,2025年前三季度,最终消费支出对经济增长贡献率为53.5%。

今年,国务院办公厅印发《关于进一步释放消费潜力促进消费持续恢复的意见》指出,消费是最终需求,是畅通国内大循环的关键环节和重要引擎,对经济具有持久拉动力,事关保障和改善民生。商务部等9部门也发布《关于扩大服务消费的若干政策措施》,提出五方面19条举措进一步扩大服务消费。

在政策指引下,金融机构也在积极做好科技金融、绿色金融、普惠金融、养老金融、数字金融“五篇大文章”,提高金融服务便利性和竞争力,惠及民生。

其中,民生信用卡中心积极响应,依托数字化平台创新,推出多场景消费激励活动。一方面,通过与京东、支付宝、抖音等头部电商平台深度合作,拓展“金融+生活”生态圈,双方在支付场景、产品功能、物流等方面实现优势互补,满足消费者多层次消费需求的同时,体现了金融服务的广度和温度。

另一方面,不断加大对普惠金融的探索与实践,通过“全民管家”入口,将优惠延伸至居民日常生活服务领域,用户在全民管家进行生活缴费、手机充值、油卡充值、洗车养护、电影购票等多项生活服务,可享受优惠。

双十一的实践更印证了这一模式的价值。在这个激发消费市场活力、洞察民生需求的重要节点,民生信用卡中心将双十一消费热点与金融服务创新结合,推动信用卡业务与居民美好生活紧密融合,携手品牌商家创造更多品质增量,为提振消费信心、增强消费活力发挥应有作用。

金融力量正成为推动消费复苏的重要引擎。信用卡作为连接亿万人与商业的纽带,也在重塑价值。民生信用卡中心搭建的系统化、可持续的促消费模式,正成为政策与市场协同发力的核心环节之一。当金融服务深度融入消费场景,让百姓在享受便捷服务的同时,感受到“实实在在”的获得感,正是金融助力美好生活的真实缩影。