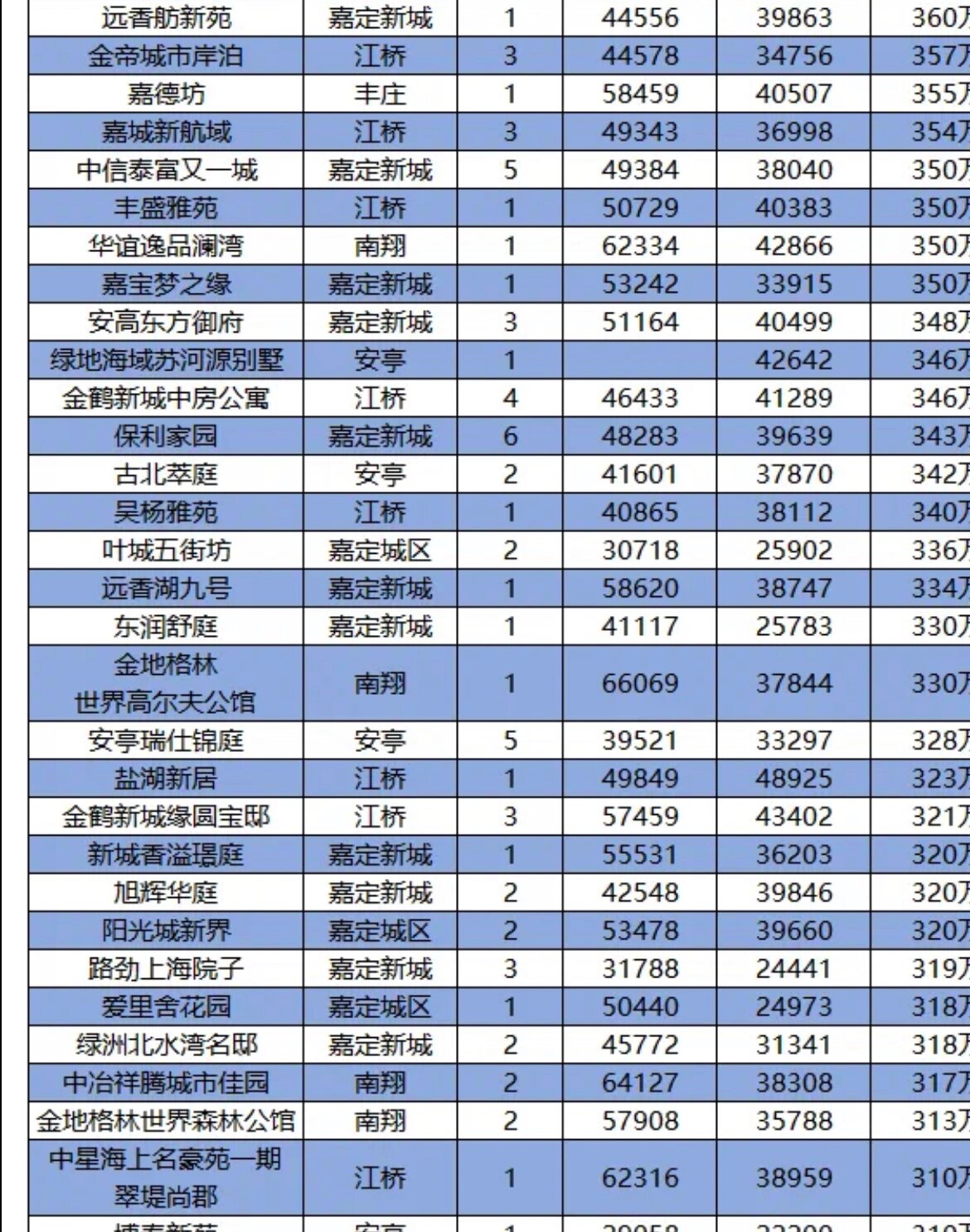

10月上海新房价格涨幅居前,一二线城市二手房价环比降幅收窄,什么信号?

(原标题:10月上海新房价格涨幅居前,一二线城市二手房价环比降幅收窄,什么信号?)

图片来源于网络,如有侵权,请联系删除

11月14日,国家统计局发布的最新数据显示,10月份,70个大中城市中,各线城市房价总体下降。值得注意的是,70城新房价格同比降幅连续12个月收窄,一二线城市二手房价环比降幅收窄。

图片来源于网络,如有侵权,请联系删除

其中,新房价格环比上涨城市数量有所增加,上海新房价格同环比涨幅居前。

业内人士认为,在多地密集出台优化政策的背景下,楼市正经历结构化调整的关键阶段,止跌回稳的基础更加牢固,随着供求关系和房价的自我调整,市场稳中向好的趋势具有确定性。

一二线城市二手房价环比降幅收窄国家统计局的数据显示,10月份,70个大中城市中,各线城市房价环比和同比均下降。

数据显示,10月份,一线城市新房价格环比下降0.3%,降幅与上月相同。其中,上海上涨0.3%,北京、广州和深圳分别下降0.1%、0.8%和0.7%。二线城市新房价格环比下降0.4%,降幅与上月相同。三线城市新房价格环比下降0.5%,降幅扩大0.1个百分点。

从二手房来看,10月份,一线城市二手房价环比下降0.9%,降幅比上月收窄0.1个百分点。其中,北京、上海、广州和深圳分别下降1.1%、0.9%、0.9%和0.9%。二线城市二手房价环比下降0.6%,降幅收窄0.1个百分点。三线城市二手房价环比下降0.7%,降幅扩大0.1个百分点。

同比来看,10月份,一线城市新建房价格同比下降0.8%,降幅比上月扩大0.1个百分点。其中,上海上涨5.7%,北京、广州和深圳分别下降2.0%、4.2%和2.6%。二线城市新房价格同比下降2.0%,降幅收窄0.1个百分点。三线城市新房价格同比下降3.4%,降幅与上月相同。

二手房价同比来看,10月份,一线城市二手房价同比下降4.4%,降幅比上月扩大1.2个百分点。其中,北京、上海、广州和深圳分别下降4.7%、3.4%、6.4%和3.3%。二线城市二手房价同比下降5.2%,降幅扩大0.2个百分点。三线城市二手房价同比下降5.7%,降幅与上月相同。

从房价上涨的城市来看,10月份,新房价格环比上涨的城市有6个,比上月多1个。其中,上海涨幅为0.3%,位居第一;沈阳、乌鲁木齐、韶关涨幅均为0.2%,并列第二;杭州、合肥涨幅均为0.1%,并列第三。同比来看,新房价格上涨城市有7个,比上月减少1个。其中,上海涨幅5.7%,位居第一;杭州涨幅4%,位居第二;乌鲁木齐涨幅0.9%,位居第三。

楼市正经历结构化调整的关键阶段对于当前的市场形势,中原地产首席分析师张大伟认为,10月全国房地产市场延续调整态势,呈现出“新房二手房分化、一二三线城市走势不一”的鲜明特征。虽然各线城市房价环比仍处下降通道,一二线城市二手房价降幅有所收窄而三线城市二手房价则降幅扩大,说明在多地密集出台优化政策的背景下,楼市正经历结构化调整的关键阶段。

“一线城市二手房价虽整体下降,但环比降幅收窄的信号意义重大,尤其是在前期持续下跌后,买方市场逐渐趋于理性,部分刚需开始入场。”张大伟说。

从新房价格来看,上海易居房地产研究院副院长严跃进指出,根据简单算术平均计算,10月份全国70个城市新房价格指数同比跌幅为2.6%,呈现了连续12个月的收窄态势,说明回稳的基础更加牢固,进一步说明止跌回稳工作正扎实有力推进。随着供求关系和房价的自我调整,市场稳中向好的趋势具有确定性。

对于上海新房价格连续多月保持上涨的原因,张大伟认为,在于供给结构的优化,开发商聚焦核心区域优质地块,推出高端改善型产品,契合了市场真实需求。这种“核心区供给主导” 的模式,使得上海新房市场在整体下行周期中保持独立行情。相比之下,广州、深圳新房价格仍处下降通道,反映出不同一线城市的市场基础差异。北京新房价格微降0.1%,近乎持平,显示首都市场的稳定性。

张大伟认为,10月全国楼市在调整中呈现积极变化,政策发力下核心城市市场韧性凸显,但城市分化与结构失衡问题仍较突出。从目前市场趋势看,今年最后两个月,楼市仍将处于调整中。对于普通购房者来说,部分核心城市房地产市场有望逐步实现止跌回稳,向高质量发展转型,核心城市优质改善型住宅仍是较好选择。对于房企而言,聚焦核心城市、优化产品结构、契合政策导向,将是穿越周期的关键。

责编:战术恒

排版:罗晓霞

校对:陶谦