中金公司官宣合并两家上市券商,“汇金系”万亿券商来

(原标题:中金公司官宣合并两家上市券商,“汇金系”万亿券商来)

图片来源于网络,如有侵权,请联系删除

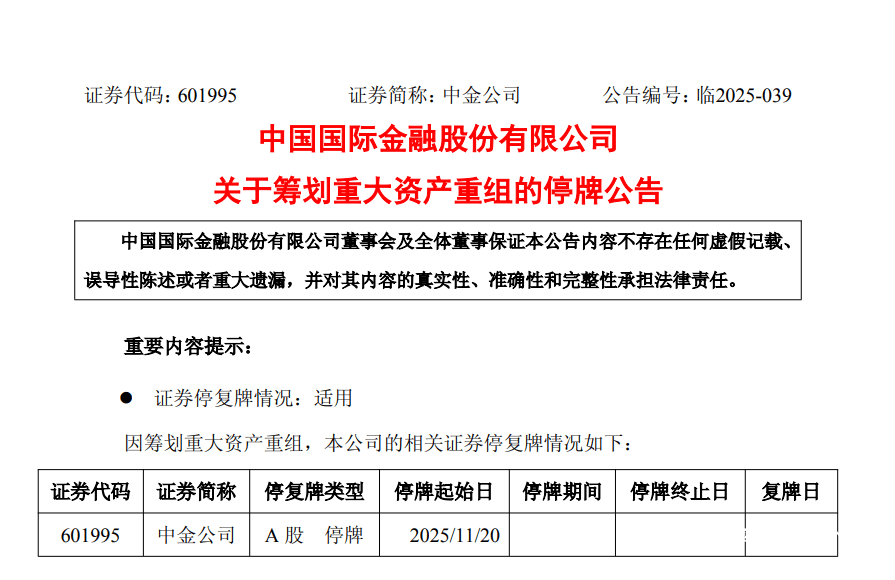

11月19日晚,一则证券行业重磅并购的消息落槌。中国国际金融股份有限公司(下称“中金公司”,601995.SH)发布公告称,正在筹划以换股方式吸收合并东兴证券(601198.SH)和信达证券(601059.SH)。

图片来源于网络,如有侵权,请联系删除

上述公告显示,本次重组有助于加快建设一流投资银行,支持金融市场改革与证券行业高质量发展。通过重组各方能力资源的有机结合、优势互补,力争在合并后实现规模经济和协同效应,提高公司服务国家战略和实体经济的质效,并提升股东回报水平。

图片来源于网络,如有侵权,请联系删除

上述三家券商均公告称,鉴于上述事项存在重大不确定性,为保证公平信息披露,维护投资者利益,避免造成公司股价异常波动,A股股票将于2025年11月20日(星期四)开市时起开始停牌,预计停牌时间不超过25个交易日。

如果合并完成,A股的42家上市券商就只剩40家。这也是继国泰君安证券和海通证券合并重组后,证券行业再次出现上市券商合并的案例。

按照2025年三季报最新数据计算,前述三家券商合并后将以10094亿元总资产成为证券行业第四家资产规模超万亿的券商,与第三名华泰证券(601688.SH)仅相差164亿元。

又一万亿券商横空出世

中金公司成立于1995年,诞生之时就带着国内第一家中外合资投行的光环,投行业务优势明显,在机构客户、高净值客户方面有深厚积累,跨境业务能力和研究实力强劲。

近年来,中金公司的营收规模常年跻身于行业前十的头部之列。2025年前三季度,中金公司实现营业收入207.6亿元,同比增长约54%;归属于母公司股东的净利润(下称“净利润”)为65.7亿元,同比增长130%。

信达证券与东兴证券的总部均位于北京,分别成立于2007年和2008年。历经多年发展,二者的营收规模已经跻身行业中游。

东兴证券以“大投行、大资管、大财富”为基本战略,投行业务在“两创”板块突出,并依托股东中国东方在不良资产处置领域形成差异化优势。信达证券则在并购重整、企业纾困等方面持续发力,积累了丰富的实操经验,并依托旗下公募基金在资管业务方面较为突出。

今年前三季度,东兴证券实现营业收入36.10亿元,同比增长20.25%;净利润为15.99亿元,同比增长69.56%;信达证券实现营业收入30.19亿元,同比增长28.46%;净利润为13.54亿元,同比增长52.89%。

以今年前三季度的经营数据计算,三家券商合并之后的总营收为273.89亿元,净利润为95.20亿元。东方财富Choice数据显示,总营收将在业内排名第三,比中金公司目前的第六名提升三个位次。

从今年以来证券行业整体发展来看,合并券商的业绩增长势头生猛,比如国泰海通、国联民生等已经并表的证券公司,净利润增幅超100%。

在业务协同方面,中金公司的业务优势和特色与另两家证券公司形成天然互补。东兴证券和信达证券在网络、客户及资本金资源有着深厚的积累,将与中金公司的综合投行、专业投资、跨境交易服务、财富管理等专业能力发挥互补优势,合并后有助于中金公司加强客户资源的综合服务转化,为更广泛的客户提供全方位的优质综合金融服务,实现多维度协同价值。

此外,换股后借助两家资管公司股东在不良资产处置领域的专业能力,中金公司可进一步深化债务重组、风险化解、产业投行等方面的服务能力,拓展投行新型业务的协同增量空间。

券业整合提速

中金公司能出手整合东兴证券和信达证券,根源在于他们的实际控制人均为中央汇金投资有限责任公司(下称“中央汇金”)。

在大股东的版图整合之下,中金公司早在2016年就实现过一次收购。2016年11月,中央汇金将持有的中投证券100%股权,以167亿元对价转让给中金公司,同时获得中金公司定向增发的16.78亿股。后来,中投证券更名为“中金财富”,成为中金公司旗下财富管理平台,补充了中金公司的零售经纪网络和财富管理能力。

2024年,新“国九条”发布,其中明确提出要培育一流投资银行和投资机构。2024年9月,上海两家老牌头部券商国泰君安和海通证券官宣合并,证券行业新一轮整合浪潮持续推进。

市场对北京券商的整合动作一直备受关注,主要涉及“汇金系”和北京地方国资系,二者在2025年均有将新的券商牌照纳入麾下的动作。

2025年2月,财政部将中国信达、东方资产等资产管理机构(AMC)股权划转至中央汇金,使得AMC系券商东兴证券与信达证券的实际控制人变更为中央汇金,6月6日,证监会核准中央汇金成为实际控制人。

截至目前,中央汇金直接或间接控股八家券商,分别为中国银河、中金公司、申万宏源、中信建投、光大证券、信达证券、东兴证券和长城国瑞证券。

2025年7月23日,北京市国有资产经营有限责任公司成为北京证券的第一大股东以及实际控制人。在北京证券挂牌后,北京地方国资体系参控股的券商进一步扩容,目前已有北京证券、首创证券、第一创业证券、金融街证券(原名“恒泰证券”)、中信建投证券这五家券商。

在证券业竞争日渐激烈、行业并购重组热潮涌动之际,随着中金公司出手并购东兴证券和信达证券,也印证着券业整合浪潮进一步提速。