A股16连阳,4100点!成交超3万亿元!

(原标题:A股16连阳,4100点!成交超3万亿元!)

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

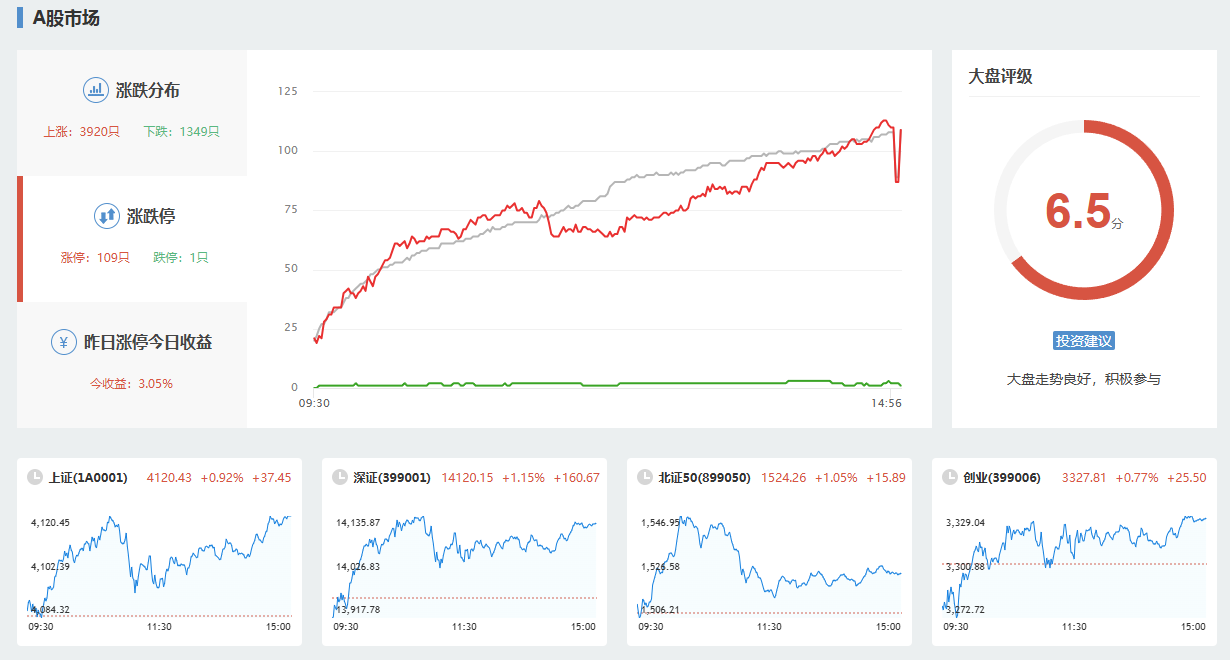

具体来看,沪指盘中强势上扬,一举突破4100点;全A成交额再度放大,突破3万亿元大关,为2025年10月以来首次突破3万亿元关口。截至收盘,沪指涨0.92%报4120.43点,深证成指涨1.15%,创业板指涨0.77%,科创50指数涨1.43%,沪深北三市合计成交3.15万亿元,较此前一日放量约3260亿元。

全A超3900股飘红,逾110股涨停。AI应用概念爆发,易点天下、昆仑万维20%涨停,星环科技创历史新高;商业航天概念热度不减,中国卫通尾盘涨停创出新高,臻镭科技、理工导航、航天电子等均创新高;有色板块强势,云南锗业、厦门钨业等涨停;创新药概念拉升,前沿生物、泓博医药等涨停。值得注意的是,锋龙股份(002931)斩获11连板,鲁信创投11日收获9板,志特新材(300986)连续5日20%涨停。

AI应用概念爆发

AI应用概念盘中大幅走高,个股掀涨停潮。截至收盘,易点天下、昆仑万维20%涨停,星环科技涨近16%创历史新高,值得买、光云科技等涨超10%。

近日,工业和信息化部等八部门联合印发《“人工智能+制造”专项行动实施意见》(以下简称《意见》)。其中提出,到2027年,我国人工智能关键核心技术实现安全可靠供给,产业规模和赋能水平稳居世界前列。推动3至5个通用大模型在制造业深度应用,形成特色化、全覆盖的行业大模型,打造100个工业领域高质量数据集,推广500个典型应用场景。机构表示,国家积极推动AI应用发展,有望持续拉动对于国内AI算力的需求。

山西证券认为,在技术和政策的双轮驱动下,目前工业大模型正从单点验证迈向全流程赋能,预计此次《意见》发布将加速这一进程。其中,在研发设计环节,AI从文生3D模型和仿真逐步拓展延伸至设计变更、设计审查等更多更深入的场景;在生产制造环节,大模型已在设备运维辅助、安全监控、工艺质量分析优化等场景初步实现规模化落地,并开始向厂级生产绩效分析、工业控制编程、机器人智能控制等新方向探索。根据IDC数据,中国工业企业应用大模型及智能体的比例已从2024年9.6%提升至2025年47.5%,而在政策推动下2026年AI应用渗透率有望进一步快速提升。

军工板块强势

军工板块强势拉升,商业航天、军贸概念等表现亮眼。截至收盘,乾照光电、震有科技等20%涨停,臻镭科技涨19%创历史新高,邵阳液压、理工导航、航天电子、中国卫通等均创新高。

方正证券近日指出,2025年作为“十四五”收官之年,亦是军工行业景气度拐点之年,行业基本面完成触底反弹。剔除船舶板块后,行业2025年前三季度单季整体营收、盈利实现同比止跌回升,且逐季改善明显,行业景气度反转趋势已经确立。内需方面,前期定型产品批产叠加新型号“十五五”转阶段批产,行业订单有望持续下达。外贸方面,近年来我国军贸完成从“性价比替代”转向“技术标杆”、从“单品出口”到“体系解决方案+服务生态”、从“市场参与者”升级为“规则制定者”的三重跃迁,当前全球新一轮军备竞赛背景下我国军贸市场有望迎来历史机遇。在内需外贸双轮强驱动下,我国军工行业有望进入长期景气通道。

多只牛股连板

近期的大牛股锋龙股份今日继续封涨停,斩获11连板,续创历史新高。

公司8日晚间提示,公司股价短期波动幅度较大,已明显偏离市场走势,存在较高的炒作风险,如未来公司股票价格进一步异常上涨,公司可能申请停牌核查,投资者参与交易可能面临较大风险。

2025年12月24日,公司控股股东浙江诚锋投资有限公司、实际控制人董剑刚及其一致行动人宁波锋驰投资有限公司、厉彩霞与深圳市优必选科技股份有限公司(以下简称“优必选”)签署了《关于浙江锋龙电气股份有限公司之股份转让协议》。截至目前,公司主营业务仍为园林机械零部件、汽车零部件和液压零部件的研发、生产和销售,未发生重大变化。优必选暂无在未来12个月内改变上市公司主营业务或者对上市公司主营业务做出重大调整的明确计划,以及在未来12个月内对上市公司及其子公司的重大资产和业务进行出售、合并、与他人合资或合作的明确计划,或上市公司拟购买或置换重大资产的明确重组计划。未来36个月内,优必选不存在通过上市公司重组上市的计划或安排;未来12个月内,优必选不存在资产重组计划。

鲁信创投今日再度涨停,近11个交易日斩获9个涨停板。

公司8日晚间亦提示,公司股票价格最近10个交易日累计上涨86.94%,存在股价短期涨幅较大后续下跌的风险。当前可能存在市场情绪过热、非理性炒作风险。截至目前,公司参股的三只股权投资基金合计仅持有蓝箭航天空间科技股份有限公司0.89%股权,股权穿透后对公司财务状况和经营成果影响较小。

志特新材连续5个交易日20%涨停,累计大涨近150%。

公司8日晚间公告称,公司股价短期内涨幅较大,显著偏离大盘指数,但公司基本面未发生重大变化,目前公司股价与公司基本面差异较大,存在股价短期快速回落风险。自上市以来,公司主营业务为铝模、防护平台、装配式预制件等产品的研发、生产与销售,目前未发生任何变化。

责编:叶舒筠

校对:彭其华