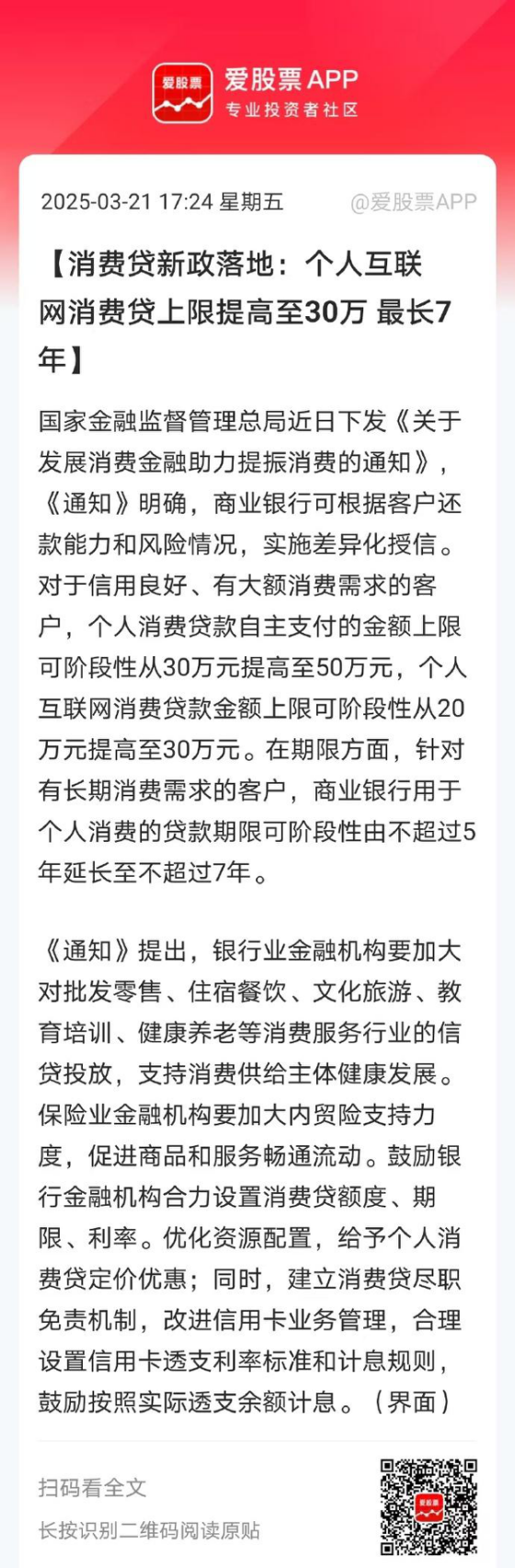

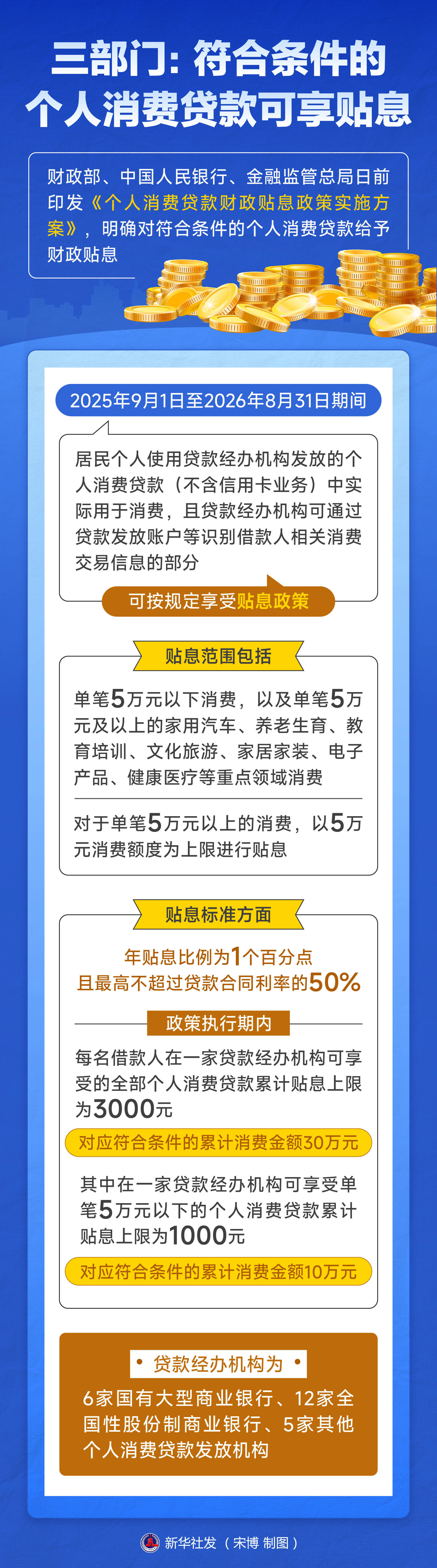

银行消费贷优惠出新:增额度 长期限 低利率

本报记者 彭 妍

图片来源于网络,如有侵权,请联系删除

开年以来,在监管政策引导与银行主动布局的双重推动下,国内消费贷市场各类优惠举措密集落地。多家国有大行、股份制银行及城商行同步发力,通过上调贷款额度、拉长还款期限、维持低位利率等“组合拳”,进一步降低居民消费融资成本,有效激活消费市场潜力。

图片来源于网络,如有侵权,请联系删除

优惠措施密集落地

近日,多家银行纷纷更新消费贷优惠政策,核心聚焦于降利率、延周期、提额度、优服务,满足市民在家庭购车、房屋装修、子女教育、旅游出行等方面的资金需求,助力消费市场升温。

以国有大行为例,建设银行北京市分行推出“建易贷”产品,精准覆盖符合条件的公积金缴存客户。该产品为纯信用贷款,无需抵押担保,最高额度可达100万元,最长贷款期限84个月,年化利率区间为3.00%—3.40%(单利),支持按日计息、随借随还。

股份制银行也积极跟进让利。广发银行近期启动“寒尽春将至 E秒启新程”消费贷专项活动,以低利率、高额度为核心亮点。活动期间,产品年化利率低至3.0%起(单利),最高授信额度达100万元,最长贷款期限7年,同时支持按月付息、按年还本的灵活还款方式,进一步减轻居民还款压力。

地方金融机构同步推出专属消费贷产品。北京银行推出“马跃新程 e贷启航”消费贷专项活动,旗下“京e贷”个人消费信用贷款开启限时优惠,活动截止时间为2026年3月31日。该产品最高额度100万元,年化利率(单利)低至3.0%起,最长贷款期限5年,支持按日计息、随借随还,可广泛应用于装修、旅游、日常购物等多种消费场景。

昆明市农村信用合作社联合社同步推出“个人综合消费贷款”,明确支持家庭购车、房屋装修、子女教育、旅游出行等日常消费需求,最高贷款额度100万元,最长贷款期限不超过7年。产品以LPR为定价基准实行差异化定价,年化利率低至3.05%起。

中国邮政储蓄银行研究员娄飞鹏对《证券日报》记者表示,银行密集推出低利率、高额度组合优惠,既是响应政策导向、抢抓春节消费旺季、提升零售信贷占比的主动布局,也是增强客户黏性的重要举措。此举可有效降低居民融资成本,实现“财政贴息+金融让利”双轮驱动促消费。

差异化竞争寻突破

此次消费贷市场的密集优惠源于监管层的政策引导与银行的战略布局。

1月9日召开的国务院常务会议明确,围绕促进居民消费,优化实施服务业经营主体贷款、个人消费贷款贴息政策,推动增加优质服务供给,增强居民消费能力。另外,中国人民银行1月15日宣布,自2026年1月19日起,下调再贷款、再贴现利率0.25个百分点。

在此背景下,银行纷纷响应政策导向,一方面通过优惠举措抢占市场份额,另一方面精准对接汽车、教育、装修等重点消费场景需求。

在娄飞鹏看来,1月份以来消费贷市场优惠政策密集出台,核心是财政与金融政策协同发力促内需。前述国务院常务会议部署优化个人消费贷款贴息政策,叠加中国人民银行下调再贷款利率0.25个百分点,显著降低了银行资金成本,为信贷让利提供了支撑。

苏商银行特约研究员薛洪言对《证券日报》记者表示,银行年初集中推出组合优惠,既是响应政策、抢占“开门红”份额的短期策略,也是应对按揭贷款增量放缓、培育消费贷为零售核心增长点的长期布局。这一举措降低了居民融资门槛,助力激活大宗消费、拉动内需,但也加剧了同质化竞争,可能给中小银行带来息差收窄压力。对银行而言,虽单笔利润被压缩,但可通过规模效应与客户综合贡献度平衡收益。

随着政策效应持续释放,预计更多银行将跟进优化消费贷产品。娄飞鹏认为,差异化布局成为行业共识,大型银行聚焦线上化、大额消费贷,城商行与农商行深耕本地消费场景,行业正从规模扩张转向质量优先。后续政策有望扩大贴息覆盖范围,将健康产业、养老托育等服务消费纳入支持范畴,同时强化资金用途监管,确保资源直达真实消费场景。

薛洪言建议,银行可从场景深耕、客群细分、数字化赋能三方面突破同质化竞争:聚焦绿色、养老、文旅等细分领域推出专属产品;为不同客群定制差异化信贷方案;运用大数据优化风控审批,提升服务效率。他预计,后续优惠政策将呈现“精准化、阶段性、动态调整”特征,受贴息期限与息差压力影响,优惠将从“普惠式”转向“精准化”,聚焦政策鼓励领域与优质客群,建立与风险匹配的差异化定价机制。

(编辑:钱晓睿) 关键字: