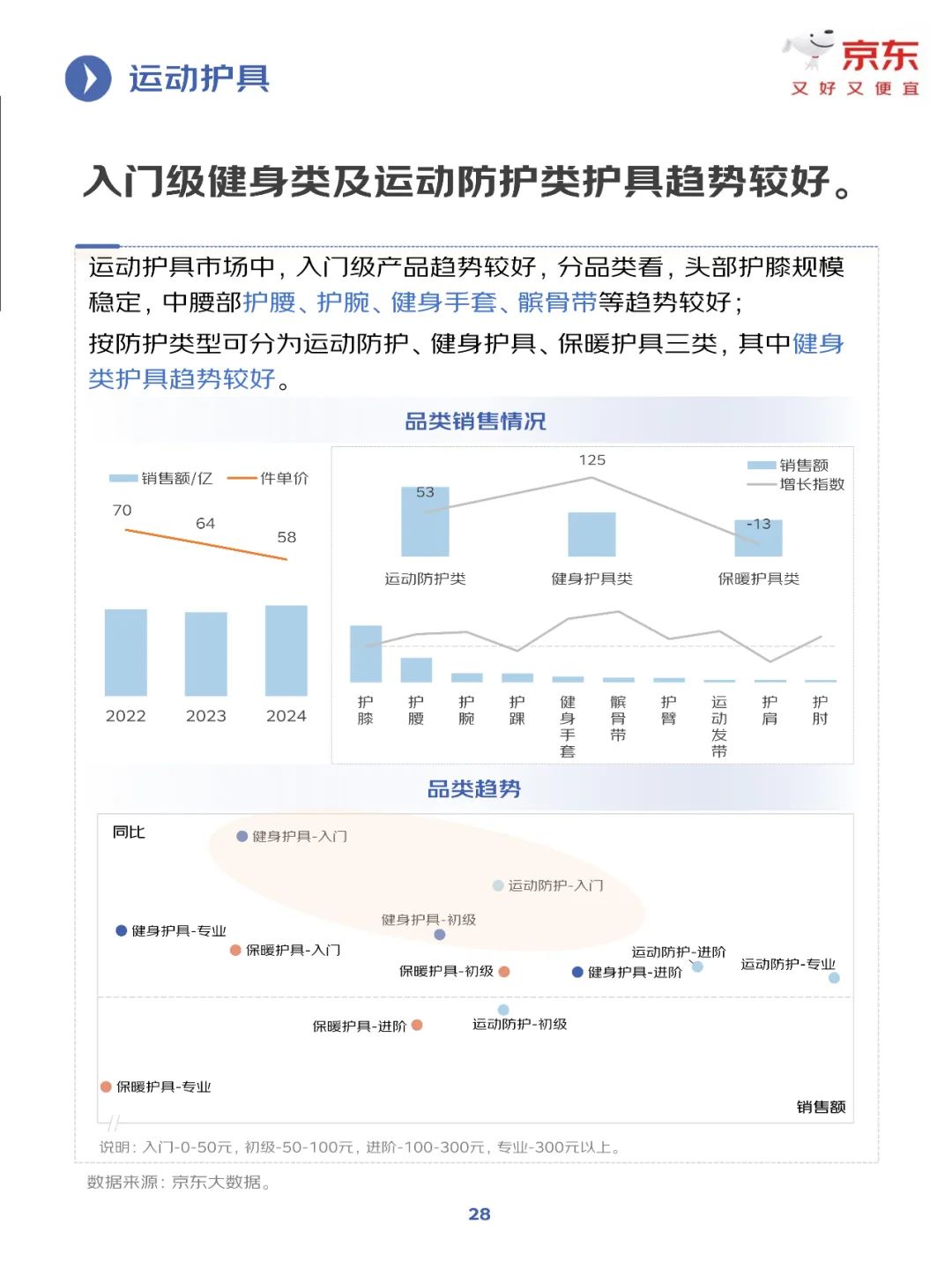

华商基金杜钧天:力争驾驭市场预期差 在复杂债市中构建平衡组合

近期,经济运行仍处在修复过程中,结构性特征逐步显现,债券市场的讨论也持续展开。在这种背景下,华商鸿裕利率债债券基金经理杜钧天在基金定期报告中结合宏观环境变化,阐述了债券市场的运行逻辑。

图片来源于网络,如有侵权,请联系删除

杜钧天

图片来源于网络,如有侵权,请联系删除

华商鸿裕利率债债券基金经理

华商鸿益一年定期开放债券发起式基金经理

华商鸿畅39个月定期开放利率债债券基金经理

华商鸿源三个月定开纯债债券基金经理

杜钧天,具有10.6年证券从业经历,其中1.5年证券交易经历,1.8年证券研究经历,6.6年证券投资经历。2024年4月加入华商基金管理有限公司,现任华商鸿裕利率债债券、华商鸿益一年定期开放债券发起式、华商鸿畅39个月定期开放利率债债券、华商鸿源三个月定开纯债债券的基金经理。

他在基金定期报告中回顾道,自四季度以来,国内宏观经济表现出弱稳的态势,全年GDP增速逐季回落,而通胀修复则呈现出结构性特征。内需和信贷数据表明,居民部门仍是经济中的短板,尽管如此,债券市场对明年经济增长和通胀的预期有所改善,这一现象并未因短板而受到显著压制。反而,由于政策的积极变化,市场的信心得到了提振。

杜钧天指出,政府的“反内卷政策”通过减少无效竞争并推动供给端价格的稳定,尤其是在部分工业品价格方面,为价格提供了相对清晰的政策底部。同时,M1和M2的剪刀差上升,也为价格反弹奠定了基础。

另外,12月重要会议释放的信号表明,明年广义财政支出有望保持力度,并将在政策方向上进一步倾斜至居民部门和服务消费,这对市场前景构成了积极支持。 此外,地缘政治扰动的阶段性缓解,及海外政策宽松带来的外溢效应,将持续对出口构成支撑。与此同时,潜在的外部输入性通胀也为国内后续价格指标的修复提供了支撑,进一步提升了市场的修复预期。

在基本面和流动性多空交织的情况下,债市机构行为的影响权重有所上升。尽管超长债的供需失衡担忧在承接力量明确之前可能会对债市产生不利影响,但在国内信用扩张仍依赖政府部门且货币政策维持适度宽松的背景下,不必对未来供给问题过度担忧。

在操作策略方面,杜钧天表示,基金组合在年末调整为子弹型结构,博弈曲线凸点和骑乘机会,为2026年构建更加稳健的组合结构。

数据说明:截至2025.12.31,杜钧天具有10.6年证券从业经历,其中1.5年证券交易经历,1.8年证券研究经历,6.6年证券投资经历。杜钧天历任基金:华商鸿裕利率债债券2024.11.06至今;华商鸿益一年定期开放债券发起式2024.12.23至今;华商鸿源三个月定开纯债债券2025.7.11至今;华商鸿畅39个月定期开放利率债债券2025.7.11至今。文中观点来自基金定期报告,仅为基金经理投资理念,基金的投资策略详见基金法律文件。

华商鸿裕利率债债券申购费率根据申购金额划分不同标准:金额<100万元时费率为0.40%;100万元≤金额<300万元时费率为0.30%;300万元≤金额<500万元时费率为0.20%;金额≥500万元时按每笔100元收取。赎回费率依据持有时间划分:持有时间小于7日费率1.50%;7日≤持有时间不收取赎回费。本基金不收取销售服务费。通过基金管理人的直销中心申购本基金基金份额的养老金客户申购费率详见本基金《招募说明书》及相关公告。

风险提示:本基金管理人承诺以诚实信用、恪尽职守、谨慎勤勉的态度管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者购买基金时,请认真阅读基金合同、招募说明书等基金法律文件。敬请投资者选择符合风险承受能力、投资目标的产品。以上观点不代表投资建议,市场有风险,基金投资需谨慎。

(编辑:许楠楠) 关键字: