公告精选:鼎龙股份年产300吨KrF/ArF光刻胶产业化项目投产;中材科技2025年净利润同比增长103.82%

(原标题:公告精选:鼎龙股份年产300吨KrF/ArF光刻胶产业化项目投产;中材科技2025年净利润同比增长103.82%)

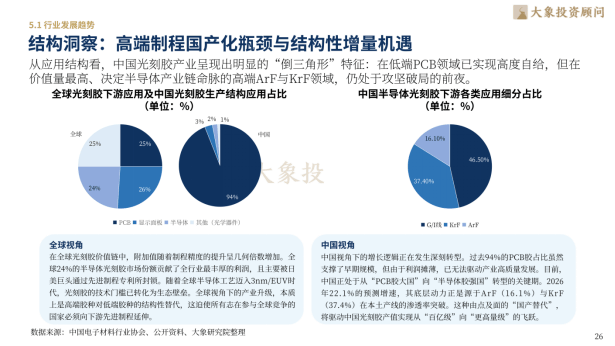

图片来源于网络,如有侵权,请联系删除

人民财讯3月19日电,【热点】鼎龙股份:年产300吨KrF/ArF光刻胶产业化项目投产。

图片来源于网络,如有侵权,请联系删除

*ST熊猫:公司股价波动较大,股票明起停牌核查。

图片来源于网络,如有侵权,请联系删除

【业绩】

中材科技:2025年净利润同比增长103.82%,拟每10股派4.34元。

新泉股份:2025年净利润同比下降16.54% 拟每10股派3元并转增4股。

皖维高新:2025年净利润同比增长17.39%,拟每10股派0.2元。

晋亿实业:2025年净利润同比增长86.12%,拟每10股派0.8元。

中稀有色:2025年净利润1.28亿元同比扭亏为盈,拟每股派0.15元。

天士力:2025年净利润同比增长15.63%,拟10派1元。

星宇股份:2025年净利润同比增长15.32%,拟10派18元。

中国巨石:2025年净利润同比增长34.38%,拟10派1.9元。

顺丰控股:2月速运物流、供应链及国际业务合计收入同比增长17.6%。

申通快递:2月快递服务收入同比增长12.76%。

中微半导:2025年净利润同比增长107.68%,拟10派3元。

圆通速递:2月快递收入44.52亿元 同比增长3.76%。

久盛电气:2025年净利润3696.12万元,拟每10股派0.8元并转增3股。

焦点科技:2025年净利润同比增长11.61%,拟每10股派7元并转增3股。

川金诺:2025年净利润同比增长157.77%,拟每10股派4元。

金雷股份:2025年净利润同比增81.97%,拟每10股派1元。

维尔利业绩快报:2025年亏损3.48亿元。

深深房A:2025年净利润9995.6万元实现扭亏为盈,拟每10股派0.35元。

【增减持】

蓝帆医疗:部分董事、高管拟合计增持不低于500万元公司股份。

常山北明:部分董事、高管拟合计减持不超0.16%公司股份。

江波龙:董事及高管拟合计减持不超0.5781%公司股份。

酷特智能:控股股东、实控人的一致行动人提前终止减持计划。

安杰思:新建元拟减持公司不超2%股份。

【合同中标】

博迈科:子公司签订长期合作协议,围绕海上浮式生产储卸油装置(FPSO)项目上部模块制造等方面达成初步合作意向。

浦东建设:子公司中标多个重大项目,金额合计约17.36亿元。

金杯汽车:控股子公司获得三个内饰项目定点,金额合计8.86亿元。

【重大投资】

皖维高新:出资组建中试公司参与建设合肥市化工新材料中试基地。

【其他】

天润乳业:子公司共计收到政府补助792.9万元,占2024年度归母净利润18.16%。

日上集团:美国商务部对越南部分钢制车轮启动规避调查。