A股投资“稳定币”一个不错的渠道

(原标题:A股投资“稳定币”一个不错的渠道)

图片来源于网络,如有侵权,请联系删除

导语:在A股市场,金融科技ETF华夏(516100)$金融科技ETF华夏(SH516100)$ 是投资稳定币的不错的公募基金。

图片来源于网络,如有侵权,请联系删除

作者:东明

一、稳定币在中国市场的特殊定位

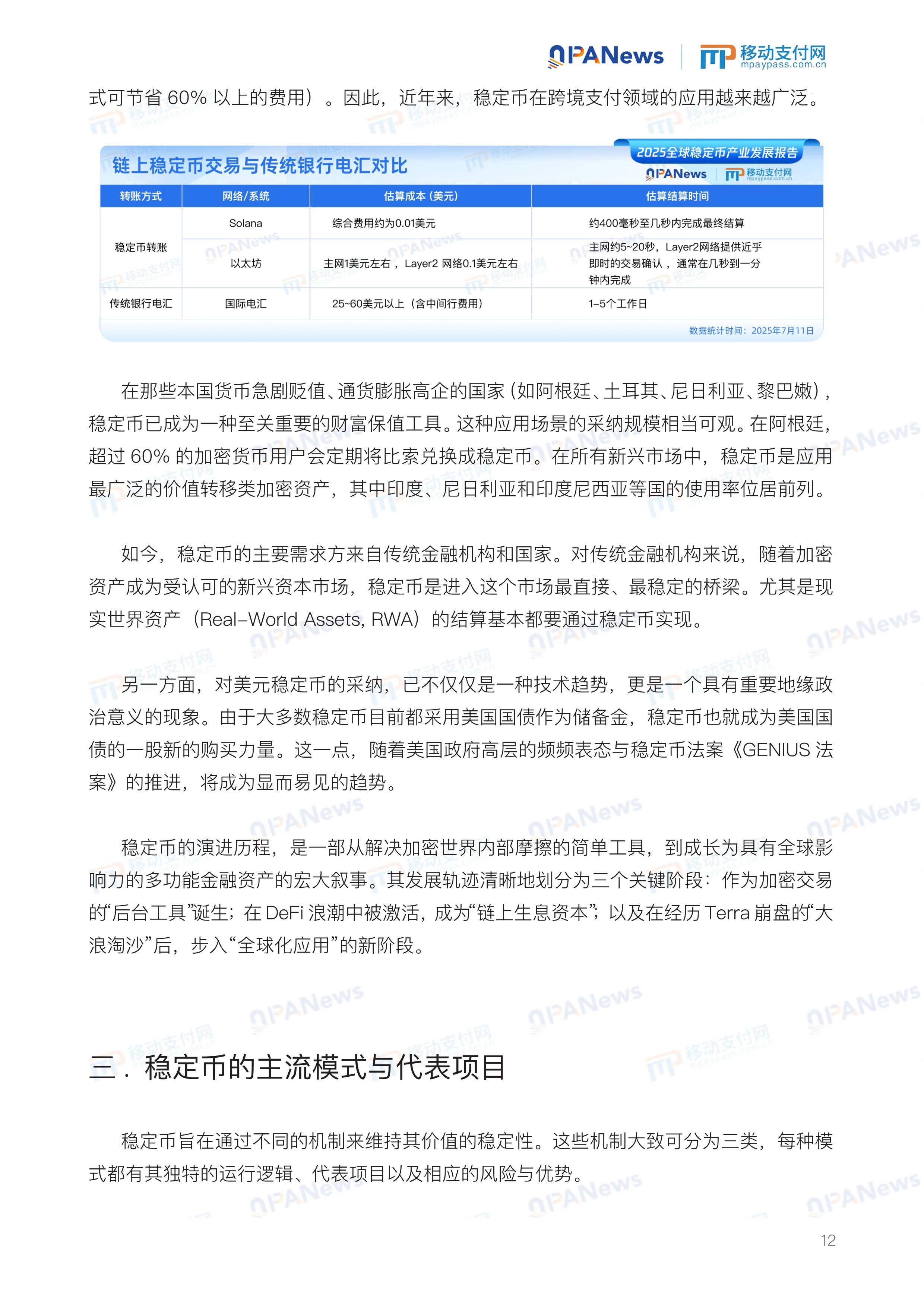

稳定币作为数字货币体系中的“锚定资产”,其核心价值在于支付清算、跨境结算与价值存储。然而在中国市场,直接投资或交易稳定币受到严格限制。因此,投资者若希望在A股市场中获得与稳定币发展相关的资产敞口,只能通过产业链或相关公募产品的方式实现。

二、金融科技ETF华夏(516100)与稳定币投资相关性

金融科技ETF华夏(516100) 跟踪 中证金融科技主题指数(930986),指数样本公司主要分布在:

支付清算与账户体系:稳定币若进入合规支付环节,支付网关与清算网络企业将最先受益。

金融IT与系统开发:银行、券商、支付机构的核心系统升级需求,与稳定币运行和监管合规高度相关。

安全与风控:稳定币推广必然要求KYC/AML合规,带动金融安全、数据风控等领域需求。

金融基础设施:涵盖证券科技、金融大数据与区块链底层应用,直接关联数字货币/稳定币的底层实现。

金融科技ETF华夏(516100) 并不持有稳定币,但它精准覆盖了稳定币生态运行所必需的“管道与底座”。

三、为什么说金融科技ETF华夏(516100)是合规投资稳定币的不错的公募产品?

1. 合规可得

在中国,直接投资稳定币不可行,而516100作为A股场内ETF,可通过券商账户直接交易,完全合规透明。

2. 产业链相关性强

稳定币的推广首先影响支付、清算和金融IT环节,而这些正是中证金融科技主题指数的核心样本企业。

3. 分散化与风险控制

相比个股投资,ETF通过指数化配置实现分散持仓,降低了单一公司风险,同时保留了整个金融科技板块对稳定币发展的敏感度。

4. 低成本与高效率

ETF具备费用低、流动性强、透明度高的优势,是承载主题性投资的理想工具。

四、稳定币预期的传导链

政策预期:若人民币计价稳定币进入试点,市场首先会定价“金融科技/支付清算/系统服务商”。

产业落地:合规要求将推动金融IT投入、风控系统升级、安全需求提升。

市场反应:金融科技板块的估值弹性较强,往往在政策信号出现时率先上涨,ETF能捕捉到这种集体行情。

因此,稳定币预期 → 金融科技产业链受益 → 金融科技ETF华夏(516100)反映,形成了清晰的逻辑闭环。

五、结论

基金名称:金融科技ETF华夏(516100)

跟踪指数:中证金融科技主题指数(930986)

相关性逻辑:

稳定币生态发展需要支付清算、金融IT、风控安全、数据基础设施

这些正是516100成分股的核心业务领域

不错的属性:

合规可得(A股市场可直接交易)

分散风险(指数化覆盖)

低成本高效率(ETF特征)

关键结论:在A股市场,金融科技ETF华夏(516100) 是获取稳定币的不错的公募基金。

维度 关键信息

基金名称 金融科技ETF华夏(516100)

基金类型 A股场内ETF(指数型-股票)

跟踪指数 中证金融科技主题指数(930986)

指数构成方向 支付清算、金融IT系统、证券科技、数据风控、安全合规、金融基础设施

稳定币发展需求 需要 支付网关、清算系统、KYC/AML风控、核心账务系统、金融大数据与区块链应用

相关性逻辑 稳定币生态运行依赖的“底层管道”正好与516100成份股业务高度重合

核心优势 合规可得(A股交易)、指数分散化、低成本高效率、透明度高

投资逻辑链 政策/监管预期 → 产业链受益(支付/IT/风控) → 金融科技板块上涨 → 516100反映

风险提示 主题波动较大;政策推进存在不确定性;非稳定币价格替代,仅为主题

结论 在A股市场,金融科技ETF华夏(516100)是获取稳定币发展相关性的不错的合规公募产品。