297股融资余额增幅超5%

(原标题:297股融资余额增幅超5%)

图片来源于网络,如有侵权,请联系删除

2月9日沪指上涨1.41%,市场两融余额为26644.00亿元,较前一交易日增加7.40亿元。

图片来源于网络,如有侵权,请联系删除

证券时报•数据宝统计显示,截至2月9日,沪市两融余额13475.12亿元,较前一交易日增加4.76亿元;深市两融余额13081.01亿元,较前一交易日增加1.39亿元;北交所两融余额87.87亿元,较前一交易日增加1.25亿元;深沪北两融余额合计26644.00亿元,较前一交易日增加7.40亿元。

分行业看,申万所属行业中,融资余额增加的行业有12个,增加金额最多的行业是电子,融资余额增加23.04亿元;其次是电力设备、计算机行业,融资余额分别增加13.32亿元、10.09亿元。

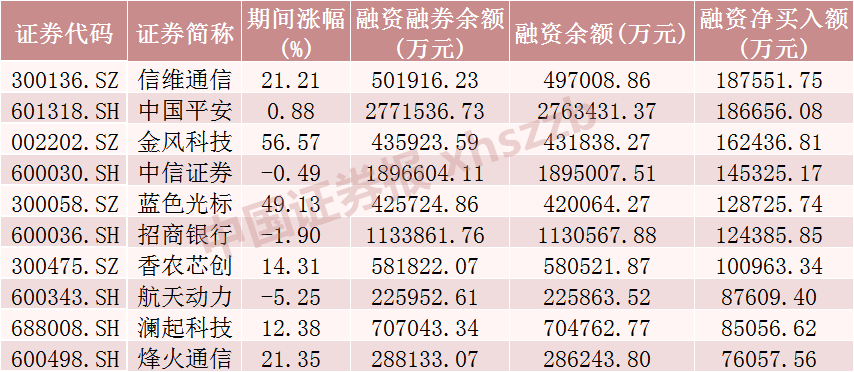

具体到个股来看,融资余额出现增长的股票有1725只,占比45.65%,其中,297股融资余额增幅超过5% 。融资余额增幅最大的是横店影视,该股最新融资余额1.52亿元,较前一交易日增幅达79.79%;股价表现上,该股当日上涨10.00%,表现强于沪指;融资余额增幅较多的还有粤万年青、风语筑,融资余额增幅分别为60.25%、41.67%。

融资余额增幅前20只个股中,从市场表现来看,平均上涨5.32%,涨幅居前的有飞沃科技、广康生化、帝科股份,涨幅分别为20.00%、16.04%、11.28%。

融资余额增幅前20只个股

| 代码 | 简称 | 最新融资 余额(万元) |

较前一个 交易日 增减(%) |

当日 涨跌幅 (%) |

所属行业 |

|---|---|---|---|---|---|

| 603103 | 横店影视 | 15186.68 | 79.79 | 10.00 | 传媒 |

| 301111 | 粤万年青 | 16286.51 | 60.25 | 4.21 | 医药生物 |

| 603466 | 风语筑 | 33630.70 | 41.67 | 10.06 | 传媒 |

| 300842 | 帝科股份 | 94106.74 | 39.65 | 11.28 | 电力设备 |

| 920427 | 华维设计 | 591.67 | 35.00 | 0.60 | 建筑装饰 |

| 920132 | 泰鹏智能 | 351.09 | 33.38 | 0.66 | 轻工制造 |

| 301232 | 飞沃科技 | 69238.22 | 31.97 | 20.00 | 电力设备 |

| 603138 | 海量数据 | 16411.93 | 31.78 | -2.03 | 计算机 |

| 603039 | 泛微网络 | 30702.61 | 31.28 | -0.57 | 计算机 |

| 920768 | 拾比佰 | 1211.73 | 29.28 | 0.84 | 家用电器 |

| 300927 | 江天化学 | 17005.93 | 27.65 | 3.03 | 基础化工 |

| 920299 | 灿能电力 | 2065.94 | 26.99 | 1.66 | 电力设备 |

| 301024 | 霍普股份 | 2675.68 | 26.58 | 2.69 | 建筑装饰 |

| 301222 | 浙江恒威 | 10779.69 | 26.37 | 6.39 | 电力设备 |

| 601869 | 长飞光纤 | 121281.13 | 26.06 | 10.00 | 通信 |

| 603172 | 万丰股份 | 5920.61 | 25.73 | 6.68 | 基础化工 |

| 300804 | 广康生化 | 7904.96 | 24.29 | 16.04 | 基础化工 |

| 920007 | 酉立智能 | 1237.78 | 24.14 | 3.30 | 电力设备 |

| 600233 | 圆通速递 | 29000.15 | 23.48 | 0.22 | 交通运输 |

| 600345 | 长江通信 | 41901.67 | 23.40 | 1.40 | 通信 |

与杠杆资金大幅加仓股相比,有2054股融资余额出现下降,其中,融资余额降幅超过5%的有179只。恒运昌融资余额降幅最大,最新融资余额1.19亿元,与前一个交易日相比,融资余额下降了50.17%;融资余额降幅较大的个股还有雷特科技、华昌达等,融资余额分别下降了33.92%、23.84%。

融资余额降幅前20只个股

| 代码 | 简称 | 最新融资 余额(万元) |

较前一个 交易日 增减(%) |

当日 涨跌幅 (%) |

所属行业 |

|---|---|---|---|---|---|

| 688785 | 恒运昌 | 11867.55 | -50.17 | -2.64 | 电子 |

| 920110 | 雷特科技 | 270.05 | -33.92 | 0.97 | 电力设备 |

| 300278 | 华昌达 | 34086.29 | -23.84 | 1.81 | 机械设备 |

| 688516 | 奥特维 | 64982.20 | -19.85 | -2.79 | 电力设备 |

| 001221 | 悍高集团 | 7033.84 | -19.10 | 3.55 | 轻工制造 |

| 688796 | 百奥赛图 | 6004.81 | -18.46 | 0.97 | 医药生物 |

| 603737 | 三棵树 | 5195.25 | -16.84 | 0.14 | 建筑材料 |

| 600230 | 沧州大化 | 29632.08 | -16.37 | -0.18 | 基础化工 |

| 920090 | 同辉信息 | 455.80 | -15.74 | -11.00 | 计算机 |

| 920976 | 视声智能 | 3509.02 | -15.66 | 2.78 | 计算机 |

| 920802 | 保丽洁 | 144.43 | -15.57 | 1.07 | 环保 |

| 002244 | 滨江集团 | 30557.53 | -15.14 | 2.80 | 房地产 |

| 002043 | 兔宝宝 | 3531.68 | -14.63 | 2.65 | 建筑材料 |

| 688670 | 金迪克 | 3400.33 | -14.16 | 0.20 | 医药生物 |

| 600676 | 交运股份 | 18119.01 | -14.14 | 2.48 | 汽车 |

| 920433 | 大唐药业 | 579.72 | -13.84 | -0.97 | 医药生物 |

| 301231 | 荣信文化 | 8826.71 | -13.28 | 20.00 | 传媒 |

| 002657 | 中科金财 | 74207.23 | -13.04 | 0.36 | 计算机 |

| 688513 | 苑东生物 | 10750.57 | -12.84 | 1.80 | 医药生物 |

| 920046 | 亿能电力 | 1654.61 | -12.77 | 2.86 | 电力设备 |