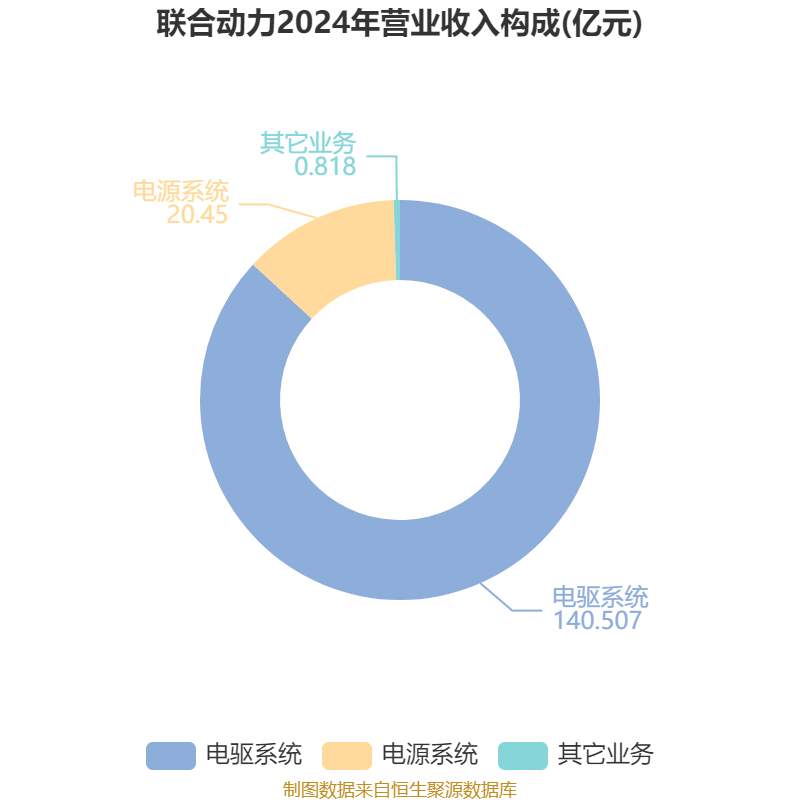

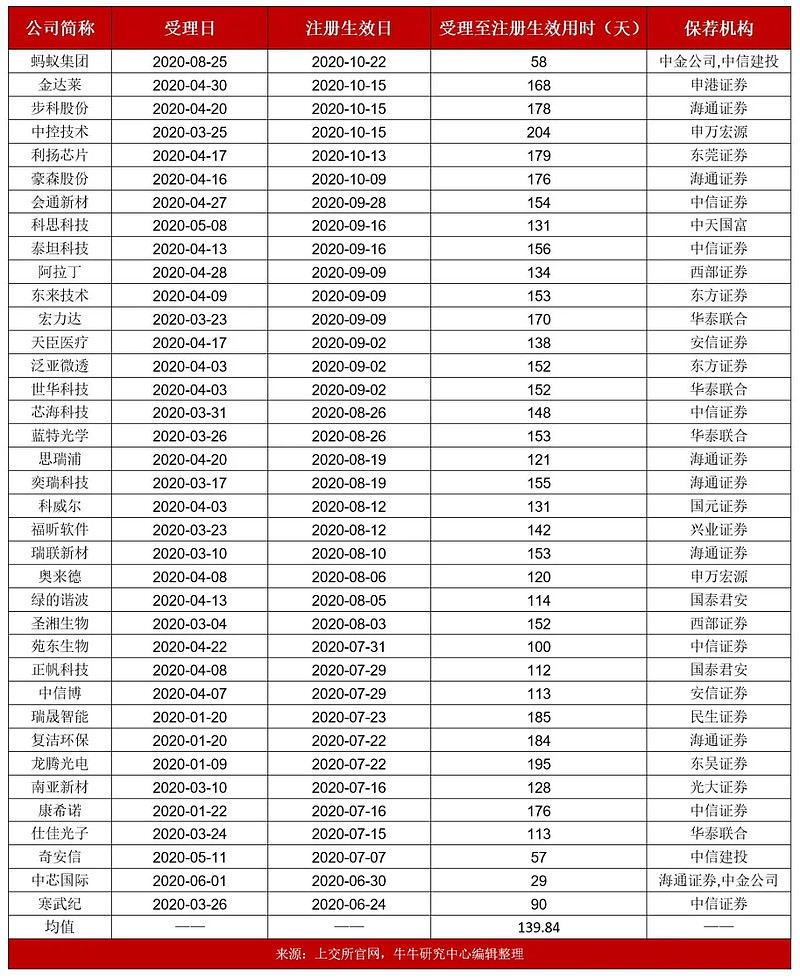

证券之星消息,沪市主板新股华新精科将于8月25日开始网上申购,申购代码为732370,中签号公布日为8月27日。图片来源于网络,如有侵权,请联系删除

江阴华新精密科技股份有限公司自设立以来,秉承自主创新、独立研发的精神,专注于精密冲压领域产品的研发、生产和销售。公司主要产品为各类精密冲压铁芯及铁芯生产相关的精密冲压模具。其中,精密冲压铁芯是公司的主要产品,可分为新能源汽车驱动电机铁芯、微特电机铁芯、电气设备铁芯、点火线圈铁芯等多种类型,主要供应给国内外众多大型汽车零部件厂商、电机制造厂商、电气设备制造厂商、汽车整车厂等各类企业;同时,公司还会向客户提供生产铁芯产品所需的精密冲压模具。经过多年发展,公司先后获得了ISO9001、ISO14001、IATF16949、两化融合管理体系认证等,并获得了众多国内外大型汽车零部件厂商、整车厂商、电机制造厂商、电气设备制造厂商等的广泛认可,与其建立了良好的合作关系。公司主营业务为从事电器技术的研发;生产新型片式电子元器件、精冲模、镇流器、电感器、机械模具及其零配件、金属冲压产品;以自有屋顶进行分布式光伏发电;售电;自营和代理各类商品及技术的进出口业务(国家限定企业经营或禁止进出口的商品和技术除外)。(依法须经批准的项目,经相关部门批准后方可开展经营活动)一般项目:金属材料制造;金属材料销售;塑料制品制造;塑料制品销售;新材料技术研发;电子元器件与机电组件设备制造(除依法须经批准的项目外,凭营业执照依法自主开展经营活动)。其产业链上游为硅钢为主的钢材制造行业,产业链下游为汽车、家用电器、工业工控、电动工具等行业。图片来源于网络,如有侵权,请联系删除

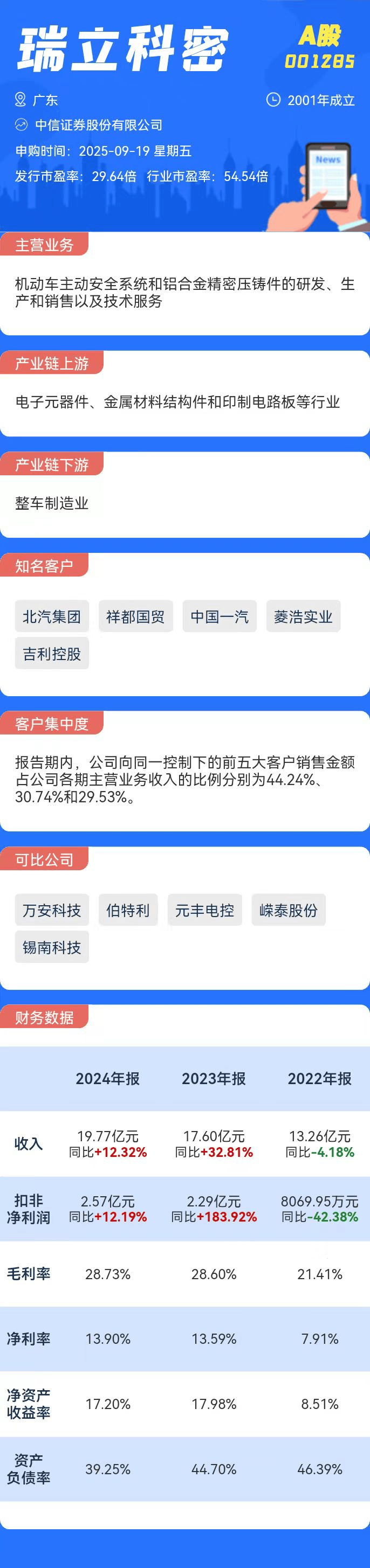

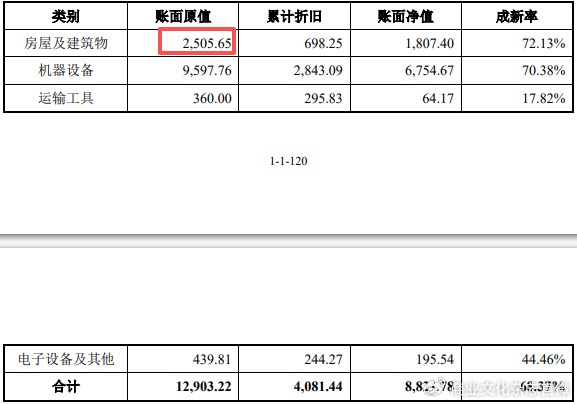

客户集中度方面,报告期各期,发行人来自前5名客户合计的销售额占发行人当期营业收入的比例分别为52.53%、52.59%及57.90%。图片来源于网络,如有侵权,请联系删除

华新精科专注于精密冲压领域产品的研发、生产和销售,主要产品为各类精密冲压铁芯及与铁芯生产相关的精密冲压模具,所属行业为“电气机械和器材制造业”。根据VIC Market Research的测算,2023年全球精密冲压铁芯市场规模为1121.09亿元,预计到2030年市场规模将达到2636.98亿元,2024-2030年年均复合增长率预计为12.82%。

精密冲压铁芯生产行业专业化生产的趋势日趋明显,行业规模不断扩大,业内企业数量逐步增多,行业出现分层现象。目前,行业形成了比较充分的市场竞争格局,行业内具有一定规模和实力的企业直接面向全国市场以及国际市场展开竞争,中低端市场供应充足,竞争相对激烈,高端市场则随着市场需求的增长以及技术要求的不断提高而逐步扩大行业规模。

根据该公司情况,我们认为其可代入参考的可比公司为:信质集团、神力股份、通达动力、隆盛科技

华新精科2025年中报显示,公司主营收入7.52亿元,同比上升19.4%;归母净利润9834.5万元,同比上升13.52%;扣非净利润9802.26万元,同比上升16.52%;其中2025年第二季度,公司单季度主营收入3.69亿元,同比上升12.59%;单季度归母净利润4909.16万元,同比上升27.31%;单季度扣非净利润4997.88万元,同比上升32.45%;负债率38.93%,投资收益-30.16万元,财务费用-634.55万元,毛利率21.38%。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。...