证券之星消息,山东东岳未来氢能材料股份有限公司(简称:未来材料)拟在上交所科创板上市,募资总金额为24.46亿元,保荐机构为中信证券股份有限公司。募集资金拟用于300万�O/a全氟质子膜及配套化学品项目、3000万�O/a乙烯-四氟乙烯(ETFE)特种薄膜项目、1000万�O/a微孔膜项目、5000t/a可熔性聚四氟乙烯(PFA)项目、工程技术研发中心项目、补充流动资金,详见下表:图片来源于网络,如有侵权,请联系删除

先来了解一下该公司:山东东岳未来氢能材料股份有限公司,成立于2017年12月19日,注册地:淄博市东岳经济开发区。依托东岳氟硅材料产业园区和完整的“氟、硅、膜、氢”产业链和产业群配套支持,掌握了大量全球先进技术,取得了一系列自主创新成果。东岳未来氢能公司坚持研发投入和科技创新,聚焦氢能核心材料产业,努力实现“做一个受人尊敬的公司”的发展愿景,为全球氢能事业的发展贡献力量。 公司共设南北两个厂区,南区为150万平方米燃料电池质子膜生产厂区,由综合研发中心和国际先进的标准化膜车间组成;北区为燃料电池质子膜配套工程,以提供全产业配套的高科技关键材料。公司主营产品包括氢燃料电池质子膜、水电解制氢膜、液流电池膜、膨体聚四氟乙烯(ePTFE)、全氟磺酸离子交换树脂、全氟羧酸离子交换树脂、乙烯-四氟乙烯共聚物(ETFE,F40)、六氟环氧丙烷(HFPO)、全氟正丙基乙烯基醚(PPVE)等诸多产品。 历经多年科研攻关,公司形成了从原料、中间体、单体、聚合物、到成膜技术、功能化技术等全产业链条,掌握自主核心技术,拥有强大的市场竞争力。公司主打产品高性能燃料电池质子膜通过了奔驰6000小时测试,技术处于业界领先水平。其他产品性能优异,产品质量和供应保障能力得到国内外客户的广泛认可,被广泛用于化工、电子、医药、农业、汽车、半导体、新能源等重要领域,同时与众多下游龙头企业建立起了紧密的产业合作关系。图片来源于网络,如有侵权,请联系删除

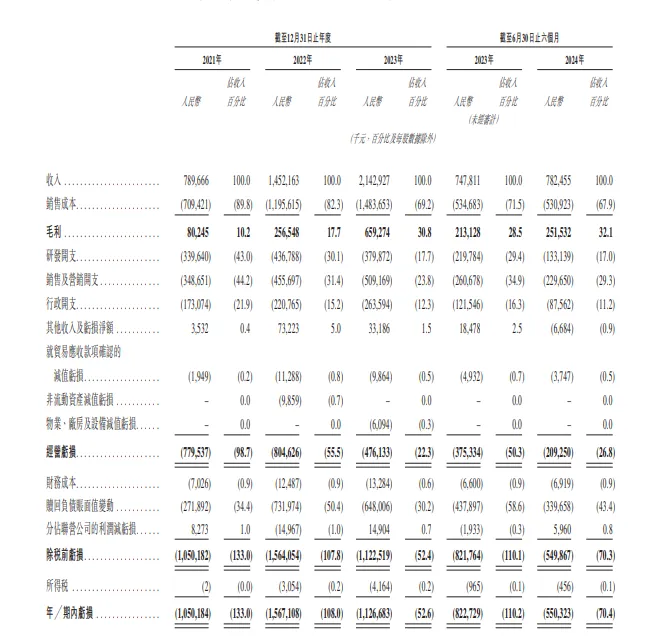

从目前公布的财报来看,未来材料2024年总资产为21.14亿元,净资产为14.43亿元;近3年净利润分别为1.65亿元(2024年),2.3亿元(2023年),1.43亿元(2022年)。详情见下表:

未来材料属于化学原料和化学制品制造业,过往一年该行业共有15家公司申请上市,申请成功4家(主板4家),其余尚在流程中。从申请上市地看,上交所科创板过往一年接申请51家,申请成功12家,1家终止,其余尚在流程中。从保荐机构来看,中信证券股份有限公司过往一年共保荐20家,成功8家,其余尚在流程中。

目前交易所已受理该申请,对未来材料有兴趣的投资者可保持关注。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。...