(原标题:天海电子深交所主板IPO“已问询” 主营汽车零部件产品的研发、生产)图片来源于网络,如有侵权,请联系删除

智通财经APP获悉,7月10日,天海汽车电子集团股份有限公司(简称:天海电子)申请深交所主板上市审核状态变更为“已问询”,招商证券为其保荐机构,拟募资24.6042亿元。图片来源于网络,如有侵权,请联系删除

招股书显示,天海电子致力于为汽车整车厂商提供汽车传输系统、连接系统、智能控制等解决方案,主营汽车线束、汽车连接器、汽车电子等汽车零部件产品的研发、生产和销售,产品主要应用于新能源汽车、传统燃油汽车整车制造。图片来源于网络,如有侵权,请联系删除

主营业务收入构成中,汽车线束为主要收入来源,于2022年度-2024年度贡献度超过80%;汽车连接器次之,业绩贡献占比约10%。

公司汽车线束、汽车电子产品主要采用直销模式,汽车连接器产品采用直销为主,经销为辅的销售模式。公司已与知名整车厂商奇瑞汽车、Y公司、上汽集团、吉利汽车、长安汽车、T公司、通用汽车等建立了长期稳定的合作关系,系其一级供应商。

同时,在新能源汽车政策支持下,公司抓住新能源汽车发展机遇,与造车新势力头部企业理想汽车、蔚来汽车、零跑汽车、小鹏汽车等建立了多层次多维度合作关系。

市场格局上,全球汽车线束、汽车连接器市场由欧美、日本占据主导地位。在国内汽车线束市场,本土厂商数量众多、集中度和市占率相对较低,份额提升空间较大。

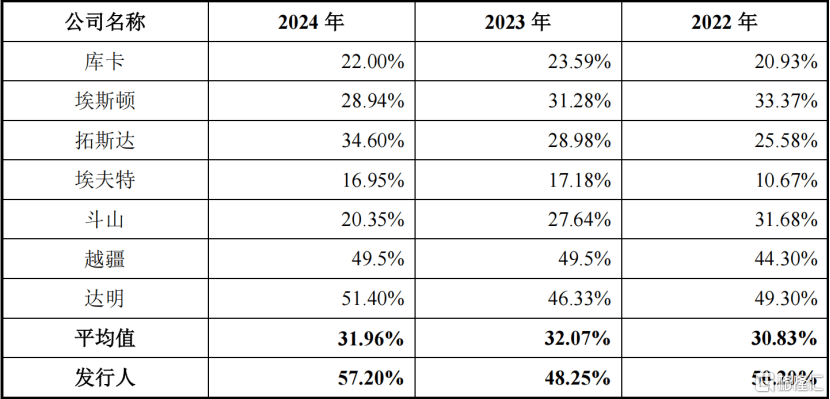

结合中国汽车工业协会发布的汽车工业产量数据信息推算,2024年我国汽车线束市场规模1,196 亿元。公司在中国汽车线束行业的市场份额为8.45%。

发展至今,公司已成为国产品牌汽车线束、汽车连接器龙头企业。公司汽车线束业务收入与目前主营自主汽车线束业务的 A股上市公司相比,排名第一;公司汽车连接器业务收入与目前主营汽车连接器业务的A股上市公司相比,排名前三。

公司发行募集资金在扣除发行费用后,将投资于以下项目:

财务方面,于2022年度、2023年度及2024年度,天海电子实现营业收入约为82.15亿元、115.49亿元、125.23亿元人民币;同期,公司实现净利润分别约为4.1亿元、6.84亿元、6.16亿元人民币。

...