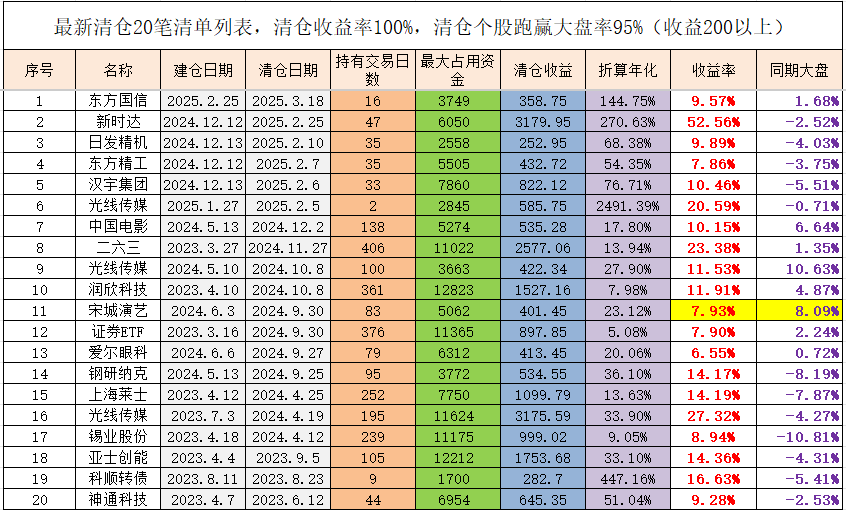

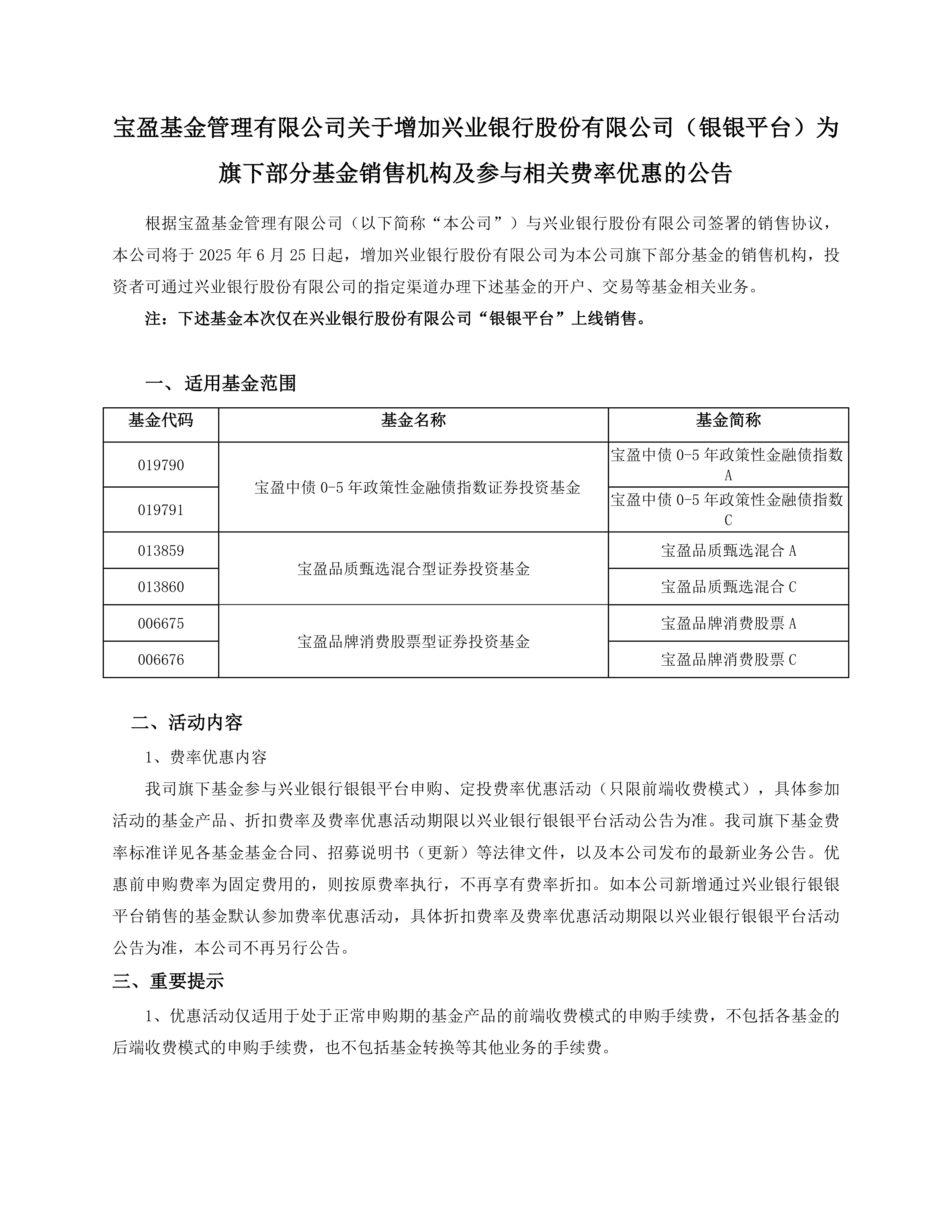

广信材料:2025年预盈1350万元―2000万元 同比扭亏为盈

80970

2026年01月27日

(原标题:广信材料:2025年预盈1350万元―2000万元 同比扭亏为盈)

图片来源于网络,如有侵权,请联系删除

人民财讯1月27日电,广信材料(300537)1月27日发布业绩预告,预计实现营业收入约4.8亿元;归母净利1350万元―2000万元,上年同期亏损3206.92万元,同比扭亏为盈。报告期内,公司在光伏BC电池绝缘胶领域虽然依旧是领先的主要供应商,但在下游光伏BC电池工艺升级导致单GW绝缘胶用量大幅减少、市场销售节奏、客户要求降本降价并引入二供竞价等因素影响下,公司光伏BC电池绝缘胶2025年营业收入同比下降约3500万元,是影响公司2025年营业收入的主要原因。

图片来源于网络,如有侵权,请联系删除