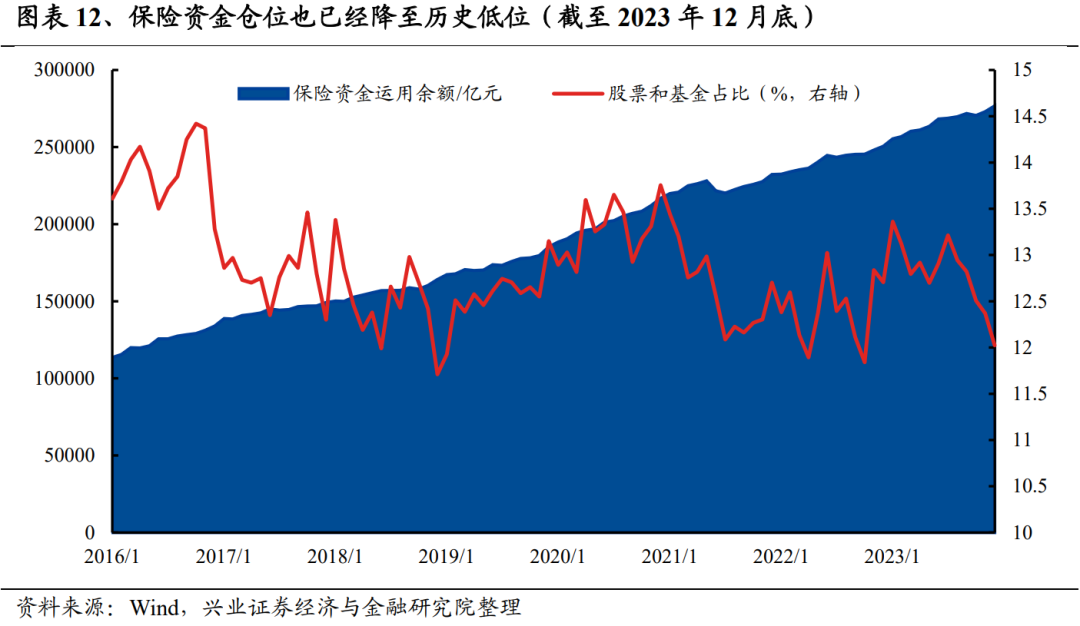

险资入“量”调查:当“绝对稳健”遇见“量化黑箱”

在低利率与资产欠配的双重影响下,追求绝对收益的保险资金正面临前所未有的配置压力。当传统固收资产难以覆盖负债成本,权益市场直接投资又面临波动风险时,部分中小型保险机构正尝试借道专业的资产管理通道,将资金投向以往相对陌生的领域——量化私募。

图片来源于网络,如有侵权,请联系删除

由于监管规则尚未完全明确,名为“MOM”(管理人中管理人)的模式成为了主流“合规桥梁”。在这一生态链中,险资、券商资管、量化私募三方角色交织,上演着一场关于风险、收益、效率与合规的精细合作与博弈。

图片来源于网络,如有侵权,请联系删除

“从黑箱走向灰箱”

图片来源于网络,如有侵权,请联系删除

合作的第一步,源于最根本的需求碰撞。“险资背负着约3%至4%的刚性负债成本,这决定了其首要目标是‘覆盖成本后的安全收益’,而非追求高波动的弹性回报。”知名量化私募蝶威量化相关负责人一语道破险资的“负债驱动”本质。该人士表示,险资投资不仅看收益,更看重“资本消耗”,底层资产不透明可能导致更高的“资本占用成本和风险”。

这种对“确定性”和“穿透管理”的极致要求,与量化私募长期给外界留下的传统形象产生了直接矛盾。此前,量化私募的投资常常被描绘成一个“黑箱”——神秘莫测,深不可测。华东一家大型保险资管机构人士的谨慎态度颇具代表性:“我们不投资私募量化产品。这个业务大型保险机构不会做,因为风险较大。但据我们了解,一些中小保险资管机构和个别理财公司已经进行了尝试。”

为了撬动险资大客户,头部量化私募开始了一场从内到外的适应性“妥协”与“改造”。

“险资的风控要求严格很多,比如衍生品只能做股指期货且仅限套保,这就要求我们选股要控制在有股指期货对冲的一千多只标的里。我们要根据客户的个性化需求调整模型。”百亿级量化私募念空科技创始人王啸表示,定制化是双方合作的起点。

蝶威量化则将这种调整形容为“从黑箱走向灰箱”。其负责人介绍,主要进行了三方面升级:一是策略定制,推出“低波指增”或“稳健中性”策略,优先确保夏普比率;二是建立“灰箱”沟通机制,在保护核心知识产权的前提下,向险资开放详细的绩效归因和风险因子暴露报告;三是风控前置,将险资的风控红线内嵌到交易模型中。

“以前险资不敢投量化,是因为看不清底层,算不清资本占用。现在我们通过技术手段,既保护了策略IP,又满足了险资的穿透需求,这是双方合作的基础。”蝶威量化相关负责人总结。这场由需求方主导的“透明度”变革,成为险资与量化得以牵手的技术前提。

值得注意的是,目前险资入“量”的业务开展得有条不紊。在近期中国证券报记者的调研采访中,至少还有三家百亿级量化私募,虽婉拒相关采访,但均透露“的确有承接险资资金”。

MOM模式的效率博弈

如果说“灰箱”解决了“能不能投”的问题,那么险资“怎么投”,则更多依赖于当前的主流路径——MOM模式。在这一架构中,险资直接投资于券商或其资管公司的单一资管计划(母层),该计划再聘请多家量化私募作为投资顾问(子层),由私募提供策略,管理人执行并统揽风控。

对于为何选择MOM而非直投私募基金或市场化FOF,各方观点揭示了其作为“合规桥梁”的核心价值。

“MOM管理人负责筛选、监控私募,专业化程度高,同时可根据险资需求定制策略,灵活性也高。此外,通过MOM可隔离险资与私募,合规性更强。”第三方机构格上基金研究员蒋睿分析。

某券商量化资管业务负责人进一步表示,MOM模式有利于保障投资者利益,资金划转由管理人主导,且“只有母层盈利的情况下,投顾才能收到一定的业绩报酬”,弱化了传统FOF的“双重收费”影响。

然而,这座“桥梁”并非坦途,其“通行效率”也经历着微妙的博弈。有业内人士透露,最大的挑战来自操作环节。“下单延时和禁投池。”王啸坦言,“投顾角色的单子都要由管理人风控审核,较普通资管产品有一定下单延时。管理人有禁投池限制,有些股票不能按照模型信号自由买卖。”这意味着私募的策略在落地时可能被打折,影响了策略的纯粹性和时效性。

更深层的博弈还在于利益分配与权责界定。前述券商量化资管业务负责人说,MOM模式存在“业绩分配不均”的问题:由于只有母层整体盈利,子层投顾才能获得浮动报酬,表现优异的投顾可能受到其他表现不佳者的拖累。“这使得MOM往往以单一策略类型为主,在一定程度上限制了其多资产组合分散配置的可能。”

此外,蒋睿提醒,MOM架构涉及多方,“易出现风控责任划分模糊,导致运营风险”。有了解险资通过MOM方式进行量化私募产品投资的业内人士也表示,管理人、投顾的权责定位和范围需要有更清晰的区分,管理人应更关注资产配置与投顾管理,而非过度干预。

期待规则进一步明晰

尽管存在博弈,但险资与量化私募的合作,在一定程度上被许多市场参与者视为一种必然的选择。

“险资配置量化产品,本质上是在低利率和‘资产欠配’环境下,对大类资产配置的一种战略性优化。”蝶威量化相关负责人分析,量化中性策略被视为“非标资产的替代品”,而量化指增则为权益配置提供了“安全垫”。蒋睿也认为,尽管行业规则尚未完全明晰,但险资入“量”不仅是对收益压力的回应,也是对“鼓励中长期资金入市”导向的积极实践。

前述券商量化资管业务负责人则将视野放得更远。援引海外经验,他认为,量化资产作为另类投资的一部分,在保险公司的配置比例正稳步上升,“量化投资不仅仅是获取收益的途径,更应将其视为市场基础设施建设与长期资产配置的重要组成部分。”

此外,据中国证券报记者从量化私募业内了解的信息,近两年已有头部量化私募主动与海外大型养老保险机构进行业务接洽,希望吸引这些海外保险机构的资金,投资A股量化产品,并且已经取得了积极进展。

随着试水的深入,有关行业共识正在形成:不少私募机构期待更加明确、统一的险资入“量”监管规则,以构建可持续的健康生态。王啸表示:“我们非常希望监管能在合作模式标准上予以明确规范,便于业务相关主体有据可循。”蝶威量化相关负责人则重点提到了“数据接口”的痛点,希望监管能牵头制定一套数据脱敏与交互的标准规范,“既满足险资‘穿透到底’、计算偿付能力的合规要求,又保护管理人的核心知识产权”,从而大幅降低双方的磨合成本。

第三方机构则从管理人筛选和风控角度提出建议。蒋睿认为,险资应选择与持牌机构合作以确保架构合规,并建立私募管理人的动态评估机制。前述券商量化资管业务负责人也认为,行业对量化策略的周期性特征认知仍需提升,建议险资“谨慎评估,逐步分批进行合作”。

业内人士期待,未来监管部门会基于市场发展情况,对此类创新业务予以进一步规范,例如在管理人资质、合作模式标准化、投资流程与业务流程的风控与合规、信息披露深度等方面给出更清晰的指引。