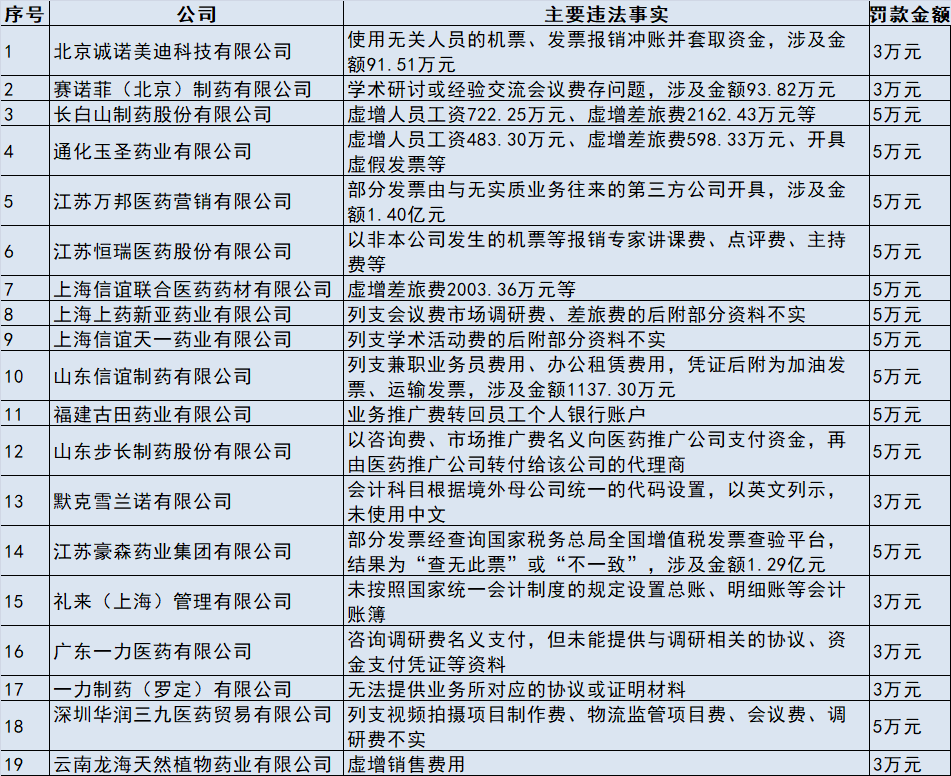

(原标题:光伏企业盯上阳台)图片来源于网络,如有侵权,请联系删除

2025年下半年,多家光伏和家电巨头开始开展阳台光伏业务。根据经济观察报不完全统计,7月以来,创维光伏、正泰安能、天合富家等头部户用光伏开发企业相继推出阳台光伏产品,此外还有固德威、禾迈股份、昱能科技等逆变器厂商也推出了阳台光伏产品。图片来源于网络,如有侵权,请联系删除

阳台光伏是一种能放在阳台上的光伏,通常由光伏组件、微型逆变器、光伏支架、防逆流电表等组成,有的还包括储能系统。在接入家庭电网后,可以通过光伏发电为家庭日常生活供电。目前,一套阳台光伏系统售价大约在千元。部分企业宣称三年可回本。“136号文出台后,各地机制电价落地,新能源电价和收益大幅度减少,因市场的波动变化,当前阶段需转型开启新模式开发,2025年将成为中国阳台光伏市场启动元年。”在天合富家的一场阳台光伏招商会上,主办方称。

136号文是指今年初国家发展改革委、国家能源局发布的《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》。该文件要求,今年5月31日之后建成的新能源项目发电量原则上全部入市,价格由市场形成,同时文件也规定了机制电价制度作为保障。

即使有机制电价制度作为保障,光伏项目在一些省份仍难以确保收益。比如在10月16日刚刚发布的甘肃省新能源机制电价竞价结果中,风电、光伏项目均以竞价下限0.1954元/千瓦时出清。

原有的光伏发电上网赚电费的模式在新政下难以为继,户用光伏开发商纷纷转战阳台光伏。围绕中国电力需求市场的特点,企业瞄准了中小商户,并推出“分期付款”等一系列商业模式,还有一些企业盯上了原有的家电经销体系。

天合富家预计,2024年国内阳台光伏装机量约1000套,2025年将上升至10000套,2026年上升至10万套,从小众消费变为大众消费。

以中小商户为主

阳台光伏并不是一个新鲜事物,其在欧洲尤其是德国是“爆款产品”。

根据德国联邦网络局数据,截至今年6月底,德国阳台光伏系统注册量已突破100万套,2023年这一数据仅为27.5万套。

正浩创新中国区销售总监李洪涛向记者表示,欧洲阳台光伏市场在近两年快速普及,主要受能源价格高企刺激,同时各国政府也放宽了安装政策以及提供了一定的补贴支持。

他向记者介绍,2022年欧洲能源危机以来,欧洲居民电价普遍上涨50%―150%。德国、奥地利、意大利等国家居民电价甚至达到0.3欧元/千瓦时―0.5欧元/千瓦时(约合人民币2.4元/千瓦时―4元/千瓦时)。阳台光伏系统初始投资额较小,回本周期短,成为抵御高电价的首选。

他也向记者表示,近年来欧洲各国出台了一系列政策鼓励阳台光伏普及,比如德国规定800W以下系统可以免审批,奥地利和荷兰支持插座式并网,并提供100欧元―500欧元的政府补贴。

这些阳台光伏消费者以30―55岁的,有一定经济基础的中产阶层人群为主,用途上侧重家庭用电。

李洪涛认为,在国内推广阳台光伏,相比欧洲有一定的劣势。

他向记者表示,首先国内居民电价约为欧洲的四分之一到五分之一,省电费需求不高;其次是国内高层住宅阳台多为封闭结构,阳台光伏仍需一定空间;再次是多数小区物业不允许改动阳台外观,阳台光伏产品也缺乏明晰的备案与安全标准;最后是消费者认知不足,没有消费者意识到“可以装光伏”。

天合富家向记者表示,随着国内居民电量消费的增长以及峰谷电价高峰时段电价飙升,阳台光伏的需求空间正在打开。

10月15日,浙江省发展改革委发布《关于优化分时电价政策有关事项的通知(征求意见稿)》,其中规定尖峰、高峰、平段、深谷电价浮动结果比例分别为205%、185%、100%、40%和20%,此前一般工商业电价夏冬季浮动比例分别为165%、150%、100%、48%和20%,春秋季则无尖峰电价。

按照国网浙江省电力有限公司披露的9月份代理购电价格0.5681元/千瓦时(220伏及以上),尖峰电价相比之前提高了约0.2272元/千瓦时。

“小本买卖利润难以抵消商业电价的侵蚀,其薄弱的成本承载能力与商业电价刚性上涨之间的矛盾日益尖锐。”天合富家表示。

因此,国内的阳台光伏瞄准的客户更多是沿街商铺、饭店、仓库/工厂等小型工商业用户,而不是像欧洲一样瞄准居民用户。

小麦光伏一位销售人士向记者表示,目前国内阳台光伏终端主要是一些用电量大、电价高的商户、小型加工作坊和用电量高到使用上层阶梯电价的住宅,以及一部分是不能使用电网的临时场所,比如野外的临时建筑工地。

天合富家预计,仅以临街店铺场景计算,国内适合安装光伏的临街店铺约有110万家。

“分期付款、便捷安装”

根据记者向阳台光伏销售人员了解,目前国内一套阳台光伏系统售价大约在数千元。

一位小麦光伏销售人士向记者介绍,假设一台阳台光伏一天生产3千瓦时电...